Paradigme historique et chemin vers le nouveau paradigme

L’équilibre du réseau électrique

Historiquement la stabilité des réseaux électriques est basée sur l’adaptation de l’offre, pilotable, à la demande, non contrôlable. C’est le paradigme dans lequel a été plongé tout ingénieur.

Ce n’est pas par hasard que lorsque j’étais étudiant ingénieur mon cours de base sur l’approvisionnement électrique s’appelait « Machines tournantes et Réseaux électriques ». Un peu de science est ici nécessaire : la stabilité des réseaux électriques repose techniquement à chaque instant sur les rotors des alternateurs des centrales électriques conventionnelles qui tournent de manière synchronisée à la même fréquence, 50 Hertz (50 cycles par seconde) en Europe mais aussi en Asie et en Afrique et 60 Hertz en Amérique du Nord. Lorsqu’il y a déséquilibre entre offre et demande une pression s’exerce sur la fréquence, à la baisse si la demande est supérieure à l’offre et à la hausse lorsque l’offre est supérieure à la demande. Les machines tournantes amortissent à court terme l’écart grâce à leur inertie (énergie cinétique stockée dans le rotor en rotation) et à la puissance de court-circuit (« system strength » en langage technique). L’équilibre offre-demande doit être rétabli rapidement en faisant appel à de nouvelles capacités ou en en mettant à l’arrêt.

Les machines tournantes sont donc historiquement la pierre angulaire de la stabilité du système électrique d’autant plus qu’elles se synchronisent de façon autonome formant un réseau entre elles. On appelle cela le « grid forming ». On perçoit tout de suite que plus le réseau est étendu, plus il compte de machines synchronisées et plus le réseau est stable.

Si l’hydro-électricité base sa production sur des machines tournantes synchrones il n’en est pas de même de l’éolien et du photovoltaïque. Les éoliennes sont des machines tournantes non synchrones et les panneaux photovoltaïques produisent du courant continu transformé en courant alternatif par des onduleurs. Les parcs éoliens et les installations photovoltaïques sont connectés au réseau par des convertisseurs de puissance. Au stade actuel des technologies l’éolien et le photovoltaïque ne contribuent pas à l’inertie et contribuent donc de façon incomplète à la stabilité du réseau. On perçoit donc aussi qu’un réseau électrique peut accueillir une certaine proportion d’éolien et de photovoltaïque mais qu’en l’absence d’autres mesures un risque d’instabilité se développe lorsque la proportion de machines tournantes dans le réseau diminue.

Ce sont ces considérations qui ont longtemps conduit les électriciens « classiques » à affirmer qu’une intégration, même limitée, des nouveaux renouvelables était impossible et conduirait « inéluctablement » au black-out. L’ « intermittence » des nouveaux renouvelables rendait leur développement impossible. La littérature technique, en particulier française, (et mon ordinateur) regorgent d’articles annonçant ce black-out inéluctable.

La littérature technique allemande ou danoise est bien plus équilibrée et se concentre sur les solutions à mettre en œuvre pour réduire au mieux le risque réel d’instabilité induit par un accroissement de la proportion d’éolien et de solaire photovoltaïque. Ils tirent aussi les leçons des quelques incidents significatifs survenus, qui ne concernant jamais les seuls renouvelables voire pas du tout ceux-ci : coupure du réseau européen en deux le 8 janvier 2021, black-out régional au Royaume-Uni le 9 août 2019.

Quant aux ingénieurs gestionnaires de réseaux à proportion élevée de nouveaux renouvelables (Tennet ou 50Hertz en Allemagne, National Grid au Royaume-Uni, Energinet au Danemark, Red Elétrica en Espagne) . . . ils gèrent au quotidien. Ces ingénieurs participent au changement de paradigme : la stabilité des réseaux électriques s’appuie de plus en plus sur l’adaptation de la demande, partiellement pilotable, à l’offre, de moins en moins contrôlable.

Sécurité d’alimentation et adéquation des ressources

La sécurité d’alimentation est la première responsabilité des gestionnaires de réseau électrique. S’assurer, à chaque instant en temps réel, à court terme (« day ahead »), à moyen terme (« winter ahead ») et à long terme de l’adéquation des ressources est au cœur de leur mission.

A long terme, ils s’assurent de la mise en place des capacités de production requises en fonction des prévisions d’évolution de la demande. A moyen terme ils alertent les pouvoirs publics si la disponibilité prévisible des capacités existantes n’offre pas les marges nécessaires et conduit à une certitude ou à un risque de délestage lors de pointes de demande. A court terme ils s’assurent de la disponibilité pour le jour J+1 des moyens nécessaires. En temps réel ils appellent (ou interrompent) les capacités disponibles.

Historiquement le cadre était national et limité aux moyens de production pilotables classiques souvent gérés par un opérateur unique. L’intégration européenne (interconnexions), l’évolution technologique (nouveaux renouvelables, stockage, digitalisation) et le passage à un système de marché (producteurs multiples, intégrateurs de demande, fournisseurs de service de stabilité) ont modifié profondément le cadre et l’évolution n’est pas achevée.

Nous allons voir comment la sécurité d’alimentation a été assurée au stade actuel de développement des nouveaux renouvelables avec, au niveau européen, en moyenne plus de 25% d’approvisionnement « intermittent » et bien plus dans les pays à fort développement de renouvelables (sur base journalière, jusqu’à 70% en Allemagne et 90% au Danemark).

Sur la capacité d’intégrer en moyenne annuelle une très forte proportion de renouvelables de manière globale en Europe (ou ailleurs dans le monde), défi majeur pour le futur le lecteur se réfèrera à la page « Une électricité 100% renouvelable ? ».

Eolien et solaire : complémentaires, variables mais prévisibles

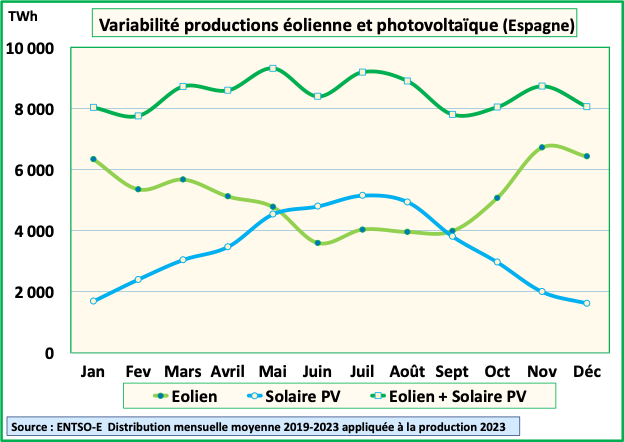

Un premier constat s’impose : de manière générale, et en Europe en particulier, éolien et solaire sont, sur base annuelle, complémentaires, la production éolienne étant significativement plus élevée en hiver et le solaire plus élevé en été. Le graphique des productions éolienne et solaire en Espagne (moyenne normalisée 2019-23 appliquée à la production 2023) l’illustre.

On notera que plus l’échelle géographique est large plus la complémentarité est nette (plus de vent au Nord et plus de soleil au Sud).

Le deuxième constat porte sur la terminologie : intermittent ou variable ? Le terme intermittent est défini par le dictionnaire Robert comme « qui s’arrête et reprend par intervalle » ou « discontinu » ou encore « irrégulier ». Il n’apparaît pas pertinent pour le solaire et l’éolien au niveau d’une installation (ferme éolienne, parc photovoltaïque ou photovoltaïque résidentiel) et plus encore au niveau du réseau. Même dans des circonstances exceptionnelles l’arrêt de turbines éoliennes prend de nombreuses minutes voire quelques heures. De la même manière la variation de la production de panneaux photovoltaïques est, hors éclipse solaire, très progressive. Au niveau d’un réseau la variabilité est plus lente encore compte tenu de la dispersion géographique des unités de production agrégées.

Le troisième constat est la progression de la prévisibilité des productions éolienne et solaire. Cette progression s’appuie d’abord sur l’amélioration considérable des outils de prévisions météorologiques (NWP « Numerical Weather Projection ») y compris dans leur dimension géographique fine et avec la dimension temporelle adéquate pour la gestion des réseaux (à 1 heure, à 12 heures, à 24 et 48 heures). Nous pouvons tous l’observer avec les applications grand public. Les applications professionnelles sont plus pointues encore même si leur fiabilité n’est pas toujours parfaite. L’usage de l’Intelligence Artificielle permet, sur base des outils de prévisions météorologiques « deep learning », de développer des outils de prévision de production éolienne et photovoltaïque à l’échelle de l’installation mais surtout du réseau. Les opérateurs de réseau sont alors équipés pour anticiper les besoins de capacité pour le lendemain (ce qui permet le fonctionnement du marché « day ahead »), planifier les capacités de réserve, gérer les congestions potentielles du réseau, etc. La poursuite du développement de ces outils sera clé dans la capacité d’intégrer de façon toujours croissante les nouveaux renouvelables variables.

Interconnexions

Historiquement les réseaux électriques ont été développés sur base locale puis nationale. Cette première évolution a augmenté leur taille. A partir des années 1950 l’interconnexion se développa en Europe avec la création de l’Union pour la coordination de la production et du transport de l’électricité (UCPTE), en 1951, et la synchronisation des réseaux de huit pays autour de la France et de l’Allemagne en 1958. Dans les années 1990 les interconnexions se développèrent avec l’Europe de l’Est et, en 2023, le réseau européen interconnecté synchrone s’étend du Royaume-Uni à la Turquie et de l’Espagne à la Suède. A la différence de l’Europe l’intégration n’a pas été réalisée en Amérique du Nord certains grands états restant isolés, à l’instar du Texas.

Nous avons vu qu’augmenter la taille géographique du réseau électrique présente plusieurs avantages du point de vue de la transition électrique vers les nouveaux renouvelables :

- mieux assurer la stabilité : un réseau plus étendu compte plus de machines tournantes synchronisées

- mieux lisser les variations météorologiques locales influençant les productions variables

- mieux profiter de la complémentarité géographique entre l’éolien (au Nord) et le solaire (au Sud)

En outre les interconnexions sont indispensables pour transporter l’électricité des zones à fort potentiel vers les zones de forte consommation : de la Baltique vers la Bavière ou de la Mer du Nord vers les zones densément peuplées d’Allemagne, du Benelux ou de l’Angleterre.

La carte du réseau haute tension européen, publiée par ENTSO-E, le successeur de l’UCPTE, met en évidence le haut degré d’interconnexion national et international du cœur de l’Europe. Le réseau terrestre a été développé essentiellement en courant alternatif (en vert : 220.000 V, en rouge 380.000 V) qui a pour caractéristique de requérir des lignes essentiellement aériennes. Le réseau maritime a été développé, plus récemment, en courant continu, les lignes pouvant plus aisément entre enterrées. Le courant continu enterré est également utilisé pour des interconnexions terrestre (par exemple France-Espagne ou France -Italie).

On ne sera pas surpris de constater le nombre important d’interconnexions récentes vers les régions fortement productrices d’éolien et/ou à fort potentiel de développement d’éolien en mer (Danemark, Royaume-Uni, Baltique).

La France et la Belgique sont connectés avec tous leurs voisins. Les capacités d’échange sont particulièrement importantes pour la France, historiquement exportatrice : avec l’Espagne 2.800 MW (en construction 2.200 MW), avec l’Italie 4.450 MW, avec le Royaume-Uni 4.000 MW (dont 1.000 MW via le tunnel sous la Manche), avec la Belgique 3.000 MW portés à 6.000 MW début 2022. La Belgique de son côté a ajouté aux interconnexions existantes vers la France et les Pays-Bas Nemo vers le Royaume-Uni en 2019 (1.000 MW) et ALEGrO vers l’Allemagne en 2020 (1.000 MW).

Source : ENTSO-E

Courant alternatif : 220.000 V (vert), 380.000 V (rouge)

Courant continu : mauve

Les interconnexions et en particulier les plus récentes ont été un facteur clé de l’intégration en proportion croissante des nouveaux renouvelables dans le mix électrique européen. Leur développement futur sera clé dans la poursuite de cette augmentation.

La gestion des réseaux : les leviers mobilisables

Reste à mieux comprendre, au-delà de la bonne prévisibilité et des capacités d’échange rendues possibles par les interconnexions les leviers complémentaires qu’ont utilisé les gestionnaires de réseau pour éviter le black-out malgré la proportion croissante de production variable.

Ces leviers sont essentiellement au nombre de trois :

- les capacités de réserve

- le stockage

- la flexibilité de la demande et la digitalisation.

Les capacités de réserve

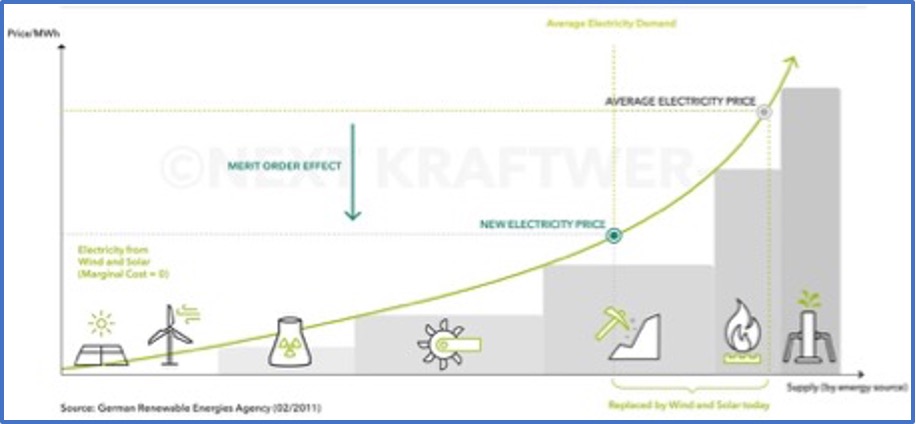

Un peu de technique et d’économie sont aussi utiles pour comprendre la notion de capacités de réserve mais surtout leur coût et leur modèle économique. Dans un système électrique l’ajustement de l’offre à la demande se fait en mettant en œuvre les capacités de production dans l’ordre du coût marginal de production (« ordre de mérite » ou « merit order » en anglais). Un graphique permet de comprendre ce principe mille fois mieux que toute explication.

Dans la gestion du système électrique les capacités au coût marginal le plus faible sont appelées en premier lieu : on commence par le solaire et l’éolien (coût marginal nul), suivi par le nucléaire et l’hydro-électricité (coût marginal très faible), l’hydro-électricité aisément pilotable et souvent limitée pour des raisons hydrographiques venant après le nucléaire. Ce n’est que lorsque la demande le nécessite qu’on fait ensuite appelle aux centrales à charbon (si il y en a) ou au gaz et, en dernier ressort aux turbines à gaz ou aux centrales au fuel. Dans un fonctionnement de marché le prix de gros s’établira alors au niveau du coût marginal de la dernière centrale mise en œuvre pour répondre à la demande.

Lorsque la part des nouveaux renouvelables dans la production augmente le prix de l’électricité baisse (« toutes choses égales par ailleurs ») car des centrales au coût marginal élevé (gaz, charbon) sont remplacées par des productions au coût marginal nul (éolien, solaire). Les centrales au gaz et, dans certains cas, au charbon constituent alors des capacités de réserve qui garantissent la stabilité du réseau en pouvant être appelées en cas d’absence de vent et de soleil voire de réserves hydrauliques. Mais ces centrales fonctionneront un nombre plus limité d’heures qu’en l’absence de nouveaux renouvelables.

Le risque est alors élevé que plus aucun investissement ne soit fait dans ces capacités de réserve. C’est pourquoi les gestionnaires de réseau mettent en place des mécanismes de rémunération de capacité (« Capacity Remuneration Mechanism » ou CRM) qui génèrent des revenus pour ces installations même en l’absence de production et permettent donc de disposer des capacités de réserve nécessaires. Le mécanisme permet d’assurer la sécurité d’approvisionnement et constitue donc un coût indirect des nouveaux renouvelables. Il convient donc de s’assurer que le coût global du système (nouveaux renouvelables plus CRM) n’est pas plus élevé qu’en leur absence.

Le stockage

Stocker l’électricité est un autre levier pour ajuster offre et demande et intégrer la variabilité des nouveaux renouvelables. La solution la plus évidente est le recours aux batteries et celles-ci joueront un rôle croissant dans le futur.

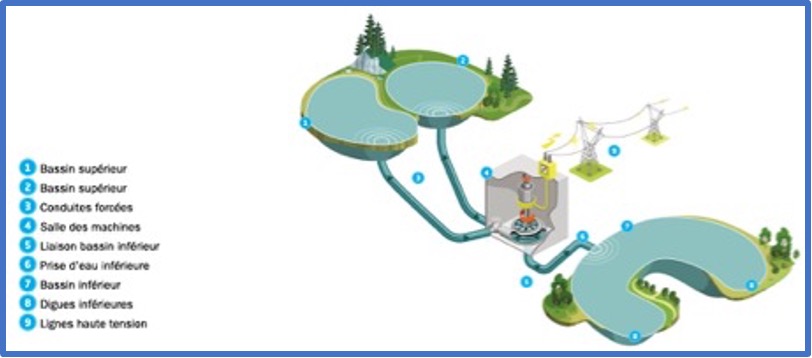

Mais la problématique n’est pas neuve : la production nucléaire est souvent peu pilotable et la stabilité de sa production a justifié depuis longtemps de disposer de capacités de stockage pour absorber les excédents de production. Les centrales hydro-électriques de pompage-turbinage sont historiquement la première réponse à ce besoin. Elles sont constituées de bassins situés à des niveaux différents :

- lorsqu’il y a excédent de production sur la demande, l’eau est pompée du bassin inférieur au bassin supérieur consommant l’électricité

- lorsqu’il y a excédent de demande sur la production, l’eau est turbinée du bassin supérieur au bassin inférieur produisant de l’électricité

A nouveau un schéma vaut mieux que de longues explications.

Et une image de la centrale belge de Coo (1.080 MW pendant 6 heures soit 6.480 MWh) permet encore de mieux comprendre.

Ce sont logiquement les pays montagneux qui ont le plus développés le pompage-turbinage. La Suisse (6.400 MW ou 33% de la capacité totale installée) et l’Autriche (20%) en sont les meilleurs exemples ; ces capacités, combinées aux interconnexions, sont aujourd’hui largement utilisées pour intégrer les nouveaux renouvelables de leurs voisins, notamment l’Allemagne. Les pays ayant largement développé le nucléaire se sont également largement dotés : 28.300 MW au Japon (avec un profil fortement montagneux), France (5.800 MW), Espagne (8.000 MW).

Dans le futur le stockage par batteries (industrielles, résidentielles et dans les véhicules électriques) sera clé pour assurer la stabilité du réseau en intégrant plus de renouvelable variable. Nous l’abordons en détail à la page « Une électricité 100% renouvelable ? ».

La flexibilité de la demande (et la digitalisation)

Ajuster la demande d’électricité à l’offre a aussi une longue histoire.

Examinons là en France. Dans les années 1950, la production hydro-électrique contribue à près de 50% du total et il est fréquent que les barrages électriques produisent trop d’électricité par rapport à la demande. EDF va signer des contrats tarifaires d’effacementavec certains industriels (fonderies, industrie chimique, etc.). Ces contrats vont se généraliser car ils ouvrent aux industriels la possibilité d’acheter l’électricité moins chère dès lors qu’ils s’engagent à ne pas utiliser d’électricité lorsqu’EDF en fait la demande (en alternative ils peuvent se fournir mais très cher !).

Le tarif EJP (« Effacement Jour de Pointe ») a donc été très largement commercialisé auprès des entreprises et, ensuite, des particuliers. Il sera d’autant plus nécessaire que le développement massif du chauffage électrique direct (par effet Joule dans des résistances) rendra critique la problématique des pointes par temps très froid. Le tarif EJP permet de bénéficier d’une réduction tarifaire importante en contrepartie de tarifs nettement plus élevés, voire prohibitifs, pendant 22 jours dans l’année, décidés par EDF. Ces journées dites « rouges » sont indiquées la veille par EDF afin que les clients puissent se préparer à limiter leur consommation d’électricité.

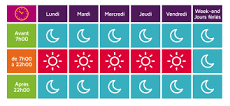

Une flexibilité moins sophistiquée a aussi été mise en œuvre avec le tarif bihoraire : à des horaires fixes, les jours de semaine, l’électricité est plus chère que la nuit, en semaine, et le week-end. L’exemple belge de grille tarifaire et de compteur électrique analogique illustre le tarif bi-horaire.

On perçoit les limites de ces mécanismes de flexibilité dès lors que les renouvelables, variables mais suffisamment prévisibles, se développent.

L’émergence du marché de l’électricité a mis à la disposition des producteurs et des consommateurs un signal prix ouvrant la perspective d’une flexibilité sophistiquée. Si une bonne partie de l’électricité est échangée entre producteurs et consommateurs au travers de contrats à prix fixe à moyen ou long terme, l’ajustement entre l’offre et la demande à court terme s’effectue via le marché « spot ». Des enchères ont ainsi lieu chaque midi pour les 24 heures du lendemain, en fonction des prévisions d’offre et de demande, puis un marché continu boursier est organisé de 15 heures à 5 minutes avant les livraisons pour les adapter au plus près de la consommation.

Le signal prix va ainsi permettre de flexibiliser la consommation de manière bien plus souple qu’au travers des tarifs de type EJP. Cette flexibilité déjà très largement utilisée par des industriels connectés au réseau haute tension, ayant un accès direct au marché de gros et capables de gérer eux-mêmes leur responsabilité dans l’équilibre entre l’offre et la demande. D’Arcelor Mittal à Siemens et de Nobian (chimie) à VPK (papeterie) l’implémentation de solutions de flexibilité et d’effacement apportent un gain économique aux industriels tout en contribuant à l’intégration des sources renouvelables.

Pour les ménages et les PME le développement de la flexibilté est étroitement dépendant de deux facteurs : l’accès à des formules tarifaires incitantes (avec des écarts de prix significatifs) et la capacité d’automatiser la flexibilité : les compteurs intelligents et de manière plus générale la digitalisation ouvrent de larges perspectives. Nous y revenons à la page « Une électricité 100% renouvelable ? ».

« Curtailment »

Il reste à aborder un risque important. Celui que dans le langage technique on appelle « curtailment » faute d’un équivalent français aussi pertinent. Les mots les plus explicites de la langue anglaise ont cependant presque toujours un ancêtre étymologique français. Et pour « curtailment » c’est courtault qui était, au début du XVIIème siècle, « un cheval qui a le crin et les oreilles couppées [1] »

[1] Jean Nicot: Thresor de la langue française (1606)

Le « curtailment », appliqué au réseau électrique, est le fait de couper ou réduire la production d’une source faute de pouvoir transporter ou utiliser l’électricité produite. Il se produit essentiellement lorsque le réseau de transport ou de distribution n’est pas capable d’absorber les productions de renouvelables variables. La congestion peut être permanente parce que le développement du réseau n’est pas aligné dans la durée avec le développement des capacités renouvelables ou temporaire parce qu’il y a déséquilibre local entre production et demande. La conséquence en est une perte de production qui dégrade la rentabilité des investissements éolien ou solaire.

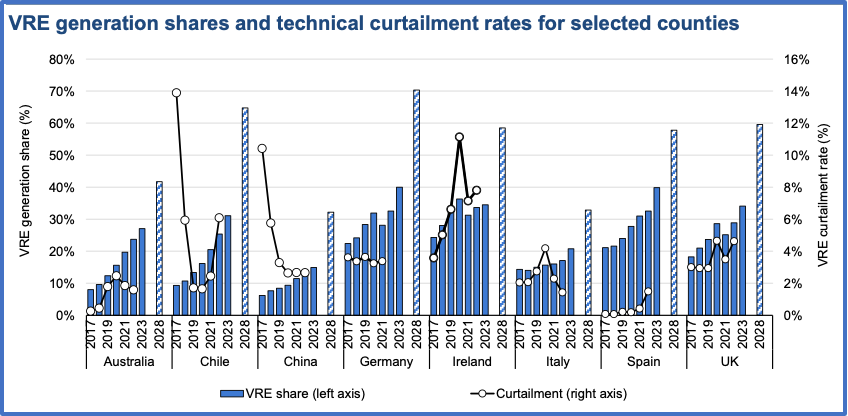

Le risque curtailment augmente, de façon logique, lorsque la part de renouvelables variables dans la production d’électricité augmente sauf lorsque les mesures d’atténuation sont prises. L’AIE suit de manière régulière l’évolution du taux curtailment qui, usuellement, reste limité entre 1% et 4% dans la plupart des pays. L’étude « Renewables 2023 » (AIE, janvier 2024) contient un graphique éclairant.

L’échelle de gauche présente le taux de renouvelables variables (VRE, 2017-2023 et prévu en 2028) et l’échelle de droite le taux de curtailment. En Allemagne et au Royaume-Uni, où la part de renouvelables variables atteint plus de 30%, le taux de curtailment ne dépasse pas 4% et en Espagne, où la part de renouvelables variables est supérieure à 40%, le taux de curtailment reste minime (moins de 2%). On remarquera l’amélioration de la performance en Chine (de plus de 10% à un peu plus de 2%) en parallèle avec un doublement de la part des renouvelables variables.

La première clé pour limiter le curtailment est le renforcement des réseaux et leur planification en phase avec le développement des capacités de production. Le cas de l’Allemagne illustre les risques de développement tardif des connexions. Les liens en courant continu « SüdOstLink » (Baltique-Bavière, 275 km, 4.000 MW, 5 milliards €) et « SüdLink » (Mer du Nord-Sud Allemagne, 700 km, 4.000 MW, 11 milliards €) ont subi des retards dans leur mise en oeuvre. Les mises en service ont été postposées : initialement prévues en 2022, elles sont annoncées fin 2023 respectivement en 2027 et 2028. Le retard aura pour conséquence une augmentation du curtailment des productions éoliennes maritimes et terrestres du Nord de l’Allemagne.

Une deuxième clé est le ciblage géographique des incitants qui consiste à moduler géographiquement les tarifs d’injection ou tout autre incitant financier en fonction des risques de curtailment. C’est ce qu’a pratiqué la Chine pour réduire drastiquement le phénomène de 2017 à 2022.

© Michel Allé

Février 2024