Faisable ou utopique ?

On l’a vu, les nouveaux renouvelables (principalement l’éolien et le photovoltaïque) sont actuellement la solution la plus mûre technologiquement et compétitive économiquement pour décarboner massivement l’énergie. Cela implique de passer par le vecteur électricité et donc d’intégrer ces sources dans les réseaux électriques. Le profil temporel, variable, des productions éoliennes et photovoltaïques et les caractéristiques techniques de leur production posent des défis réels auxquels les gestionnaires de réseau (TSOs – « Transmission System Operators ») consacrent une attention soutenue dans le cadre plus général de leurs responsabilités dans la stabilité des réseaux. Le réseau synchrone européen (UCTE) étant intégré c’est l’Association européenne des gestionnaires de réseaux, ENTSO-e, qui coordonne les travaux, analyse les incidents, émet des recommandations intégrant la perspective d’une forte proportion de renouvelables variables et veille à leur correcte implémentation. ENTSO-e réalise et publie des plans décennaux intégrant tous les réseaux afin de déterminer les investissements nécessaires pour assurer la stabilité et la sécurité d’approvisionnement à long terme (TYNDP – Ten-Year Network Development Plan).

Dès le début du développement de l’éolien et du photovoltaïque, au début des années 2000, des analyses catastrophistes se sont multipliées, particulièrement en France, sur leur impact sur la stabilité des réseaux électriques annonçant le black-out « inévitable ». Les gestionnaires de réseau ont fait leur travail et exercé leurs responsabilités : les annonces catastrophistes ont été démenties par l’expérience. Le graphique reprenant la part annuelle des nouveaux renouvelables non pilotables dans la production d’électricité de l’UE+UK et de quelques pays clés illustre cette évolution qui s’est déroulée sans réduction de la sécurité d’approvisionnement.

La part des nouveaux renouvelables non pilotables dans le mix électrique de l’UE+UK qui s’élevait à 1,0% en 2001 et à 7,2% en 2011 atteint 27,6% en 2023. En Allemagne et aux Pays-Bas elle atteint ou dépasse 40%, en Belgique 27,8% tandis que le pourcentage est en France de 14,1%. Dans plusieurs autres pays elle dépasse 40% en 2023 : Grèce, Espagne, Portugal, Danemark.

Ces moyennes annuelles recouvrent logiquement des situations journalières ou horaires à proportion de renouvelables non pilotables très élevées. Un deuxième graphique reprend pour 2023 deux pourcentages :

- le niveau le plus élevé de nouveaux renouvelables atteint pendant une heure ou un ¼ d’heure

- la part du temps où les nouveaux renouvelables ont représenté plus de 50% de la production d’électricité.

Au Danemark la part de production non pilotable (éolien et photovoltaïque) a atteint en 2023 au maximum 97% et cette part a dépassé 50% pendant 77% du temps. En Allemagne la part non pilotable a atteint 78% (¼ d’heure maximum) et elle a dépassé 50% pendant 40% du temps. En Belgique la part a atteint au maximum 66% et elle a dépassé 50% pendant 6% du temps.

Le maintien de la sécurité d’approvisionnement repose sur la mise en place par les gestionnaires de réseaux d’un ensemble de mesures allant de l’amélioration de la prévision des productions éoliennes et photovoltaïques au monitoring étroit de celles-ci en passant par la revision des processus en cas de déséquilibre offre-demande.

L’augmentation de ces parts pose cependant des défis importants pour la stabilité du réseau électrique, assurée historiquement par des machines tournantes synchrones ce que n’offre pas l’éolien et encore moins le photovoltaïque, et pour l’adéquation entre l’offre et la demande lorsque la part de l’offre pilotable diminue.

Nous aborderons donc :

- la faisabilité technique d’un système électrique très largement basé sur les nouveaux renouvelables

- sa faisabilité économique compte tenu des solutions à mettre en oeuvre et de leur coût

- les perspectives de mix électrique pour 2050 ressortant des plans de développement d’ENTSO-e.

Nous nous sommes basés, mais pas seulement, sur les remarquables études relatives à la France conduites en 2021 : l’AIE et RTE, le gestionnaire du réseau électriques français, ont analysé la faisabilité technique (« Conditions et prérequis en matière de faisabilité technique pour un système électrique à forte proportion d’énergies renouvelables à l’horizon 2050 ») et RTE a étudié un ensemble de scénarios allant d’une large dominance nucléaire à une large dominance renouvelable (« Futurs énergétiques 2050 »). Afin de faciliter la compréhension de cette problématique complexe nous l’illustrerons aussi par des données concrètes reflétant la situation actuelle des réseaux électriques européens.

Faisabilité technique : stabilité du réseau

La stabilité des réseaux électriques repose sur les rotors des alternateurs des centrales électriques conventionnelles qui tournent de manière synchronisée à la même fréquence (de 50 Hertz en Europe). Ces machines tournantes apportent de l’inertie et de la puissance de court-circuit de telle sorte qu’en cas déséquilibre instantané offre-demande elles stabilisent la fréquence (en libérant de l’énergie cinétique stockée par la rotation de leur rotor) jusqu’à ce que les régulateurs ajustent les capacités. Ces machines tournantes se synchronisent aussi entre elles renforçant la stabilité du réseau (« grid-forming » en terme technique).

Les éoliennes sont des machines tournantes mais étant asynchrones elles ne participent pas à la stabilité du réseau. Quant aux panneaux photovoltaïques ils produisent du courant continu qui est transformé en courant alternatif par des onduleurs qui, dans les technologies existantes, ne participent que marginalement à la stabilité du réseau et dépendent du signal de fréquence donné par leur réseau pour leur propre stabilité (« grid-following » en terme technique). De même les batteries, centralisées ou décentralisées, sont connectées au réseau électrique via des onduleurs avec les mêmes conséquences. Elles peuvent toutefois participer à la stabilité de la fréquence et de la tension en fournissant ces fonctions aux gestionnaires de réseau.

Au fur et à mesure du développement de l’éolien, du photovoltaïque et des batteries et de la réduction de la part des machines tournantes la stabilité du système est mise à risque. Des mesures correctrices sont donc mises en œuvre pour assurer la stabilité, par ordre de maturité décroissante :

- disposer d’un niveau suffisant de moyens classiques sur base de machines tournantes synchrones : hydro-électricité (10,5% de la production dans l’UE en 2023), usines de pompage-turbinage, centrales thermiques à partir de biomasse, production combinée industrielle, centrales de chauffage urbain, centrales à gaz résiduelles assurant une production d’électricité marginale

- développer des services de stabilisation de fréquence (Fast Frequency Response ou FFR). Ces services sont mis en place par les gestionnaires de réseaux ayant une proportion élevée de nouveaux renouvelables et sont d’ores et déjà significativement opérationnels

- installer des condensateurs synchrones qui sont des machines tournantes ne consommant ni ne produisant d’électricité mais stabilisant la fréquence grâce à leur inertie

- développer les mécanismes de coordination entre les générateurs classiques synchrones et les parcs éoliens, les éoliennes participant dès lors à la stabilité de la fréquence (« inertia control strategy »)

- développer des capacités de production renouvelables connectées au réseau via des onduleurs synchrones s’insérant au réseau de machines participant au « grid forming ».

On sera attentif au fait ces solutions se développent progressivement, à des vitesses différentes, et sont complémentaires tout comme les solutions ayant permis d’atteindre les niveaux actuels de production variables se sont développées progressivement et de façon complémentaire.

Adéquation offre-demande : flexibilité de la demande et stockage

A la page « Pourquoi le black-out n’a pas eu lieu » nous abordons les leviers utilisés jusqu’à présent pour gérer l’augmentation progressive des sources renouvelables variables dans le mix électrique. On s’y réfèrera pour un panorama global. Nous allons ici nous pencher plus finement sur la mise en œuvre de ces leviers tout en s’efforçant de rester aisément compréhensible.

Malgré le progrès des outils de prévision des productions éoliennes et photovoltaïques (modèles météorologiques, collecte et traitement des données en temps réel, interprétation des données par l’IA), transformant ce qu’on a pu qualifier d’intermittence en variabilité, l’intégration des renouvelables variables au mix électrique en proportion très importante reste un défi. L’éolien et le solaire photovoltaïque présentent toutefois des profils de production saisonniers différents et complémentaires, avec davantage d’énergie éolienne en hiver et de photovoltaïque en été. Le graphique de la production quotidienne d’électricité d’origines éolienne et photovoltaïque en 2023 en Europe (réseau interconnecté) illustre cette complémentarité.

Le premier enseignement du graphique est que, en moyenne (mensuelle ou trimestrielle), la somme des productions éoliennes et photovoltaïques est stable, le niveau étant légèrement supérieur d’octobre à mars, mois de plus grande consommation. Les outils statistiques mais aussi, plus simplement, l’observation du graphique nous livrent quelques enseignements complémentaires :

- la volatilité de la production photovoltaïque est plus faible que celle de la production éolienne. La production photovoltaïque est donc mieux prévisible.

- la volatilité de la production éolienne est particulièrement importante dans les mois d’hiver (octobre à mars)

- il n’y a pas eu, en 2023 (tout comme en 2020, 2021 et 2022) et à l’échelle européenne, de période d’absence de production (« Dunkelflaute »). Il y a cependant eu 4 périodes de 3 ou 4 jours consécutifs, situées en janvier, février et décembre, où la production journalière a été inférieure de plus de 25% à la production moyenne du trimestre.

La comparaison des graphiques de la production quotidienne en 2023 en Europe et en Allemagne (premier producteur européen de renouvelable variable en 2023) illustre le fait que plus l’aire géographique est large plus la variabilité est réduite :

- pour les férus de statistique le coefficient de variation (ou écart-type relatif) de la production renouvelable variable en 2023 est de 22,9% en Europe mais de 41,5% en Allemagne[1]

- de manière plus factuelle, l’Allemagne a connu en 2023 12 périodes (de 3 jusqu’à 9 jours consécutifs) où la production journalière a été inférieure de plus de 25% à la production moyenne du trimestre.

Ce constat illustre l’importance qu’ont les interconnexions entre réseaux dans l’intégration des renouvelables variables dans la production électrique.

[1] 45,2% en Belgique, 38,8% en France, 42,3% au Royaume-Uni. Mais seulement 30,1% en Espagne et 25,4% en Italie (à fortes proportions de photovoltaïque). Et 56,1% au Danemark, et 52,7% en Suède (à fortes proportions d’éolien).

La variabilité mensuelle, hebdomadaire et quotidienne impose donc de disposer d’outils de flexibilité pour garantir à chaque instant la sécurité d’approvisionnement en électricité.

Examinons donc plus en détail comment la flexibilité de la demande et le développement du stockage contribuent de façon croissante à l’adéquation offre-demande, les capacités de réserve jouant un rôle complémentaire de dernier ressort.

Flexibilité de la demande

Les nouveaux usages de l’électricité, vecteurs de décarbonation, offrent un potentiel important de déplacement de la demande : la recharge des véhicules électriques et le chauffage des nouveaux bâtiments par pompe à chaleur peuvent s’effectuer dans les plages de faible demande et/ou d’offre abondante. De même de nombreuses industries disposent de marges de flexibilité dans les processus de production.

Les analyses d’adéquation menées par les gestionnaires de réseaux concluent que la flexibilité de la demande joue dans un premier temps un rôle utile pour intégrer les renouvelables variables mais devient indispensable, de manière très significative, lorsque la part globale de ces sources dépasse en moyenne 40% à 45%. Ce niveau sera atteint en Europe à l’horizon 2030.

La flexibilité de la demande se traduit concrètement par un déplacement de la consommation vers les heures de faible demande et/ou d’offre abondante lorsque les prix de marché sont faibles, voire nuls ou négatifs. Le signal prix est apporté par le marché au consommateur et doit pouvoir être traduit en adaptation de la demande ce qui exige plusieurs conditions :

- l’existence de tarifs flexibles aisément compréhensibles

- la généralisation des compteurs intelligents

- des applications digitales gérant les usages et intégrant le signal prix.

Les véhicules électriques offrent un potentiel très important de flexibilité, les véhicules ne circulant en moyenne que 5% du temps et particulièrement peu la nuit lorsque la demande est faible. Les pompes à chaleur offrent également un potentiel très important les besoins étant élevés la nuit, l’inertie thermique des bâtiments et les accumulateurs thermiques permettant de déplacer la demande. Dans ces deux applications la digitalisation permet d’intégrer signal prix et prévision de demande pour optimiser le timing de consommation.

Concrètement, au Royaume-Uni le fournisseur d’énergie Octopus commercialise deux tarifs flexibles (Go et Intelligent Go) liés aux prix de marché de l’électricité. Combiné à un compteur intelligent et mis en oeuvre par l’application fournie par Octopus il permet un coût d’énergie moyen d’énergie pour le véhicule électrique de l’ordre de 3€ par 100 km, l’essentiel des recharges ayant lieu la nuit, entre 0h30 et 4h30. Octopus commercialise en outre une borne de recharge bi-directionnelle (Octopus Power Pack) permettant le renvoi d’électricité de la batterie du véhicule électrique au réseau (V2G) sur lequel nous reviendrons dans la section consacrée au stockage.

Engie commercialise en France (Interconnect) et en Belgique (Dynamic en Flandre uniquement) des tarifs dynamiques qui permettent au consommateur de bénéficier des prix de marché et qui sont couplés à des applications gérant la demande (charge de véhicule électrique, chauffage et eau chaude sanitaire) en fonction des prix de marché et, pour les consommateurs équipés de panneaux photovoltaïques et de batteries, d’injecter les surplus d’électricité produite sur le réseau au moment où les prix horaires sont les plus élevés.

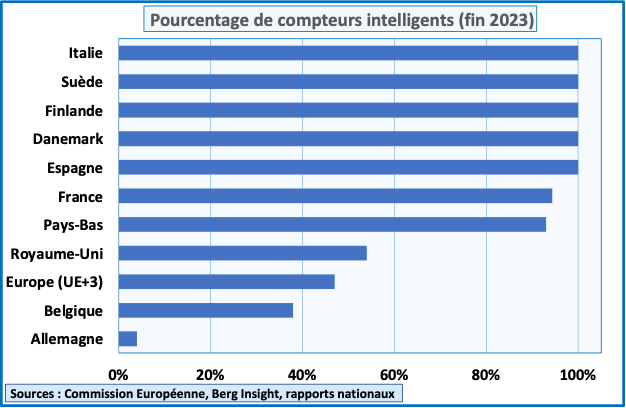

Le déploiement des compteurs intelligents (« smart meters ») est une condition-clé à la mise en œuvre de la flexibilité de la demande en particulier dans le secteur domestique. Le graphique de ce déploiement dans quelques pays et en Europe (UE + UK, Norvège et Suisse) illustre les niveaux très inégaux de développement.

L’Italie a été pionnière : dès 2014 100% des consommateurs résidentiels et des petites entreprises étaient équipés. Elle a été rejointe notamment par la Suède, la Finlande, le Danemark et, en 2024, l’Espagne. En France le taux atteint 94,3% fin 2024. Les programmes ont été développés plus tardivement aux Pays-Bas (93% fin 2023) et au Royaume-Uni (54% fin 2023).

La Belgique et, plus encore, l’Allemagne sont fort en retard, bien qu’ayant développé toutes deux significativement les renouvelables variables. En Belgique (38% de taux d’équipement fin 2023) les responsables politiques se sont montrés particulièrement frileux quant à ce déploiement. Si la Flandre atteint un taux d’équipement de 54% fin 2023 et ambitionne de porter ce taux à 80% fin 2024, la Ministre d’énergie régionale a encore exprimé, début 2024, son scepticisme par rapport à sa généralisation. En Wallonie et à Bruxelles le déploiement a véritablement débuté en 2023 avec pour ambition une généralisation en 2030. En Allemagne des blocages techniques, légaux et régulatoires ont bloqué tout déploiement jusqu’en 2022. Fin 2023 le taux de déploiement avait atteint à peine 4%.

Globalement le taux de déploiement en Europe s’élevait à 59% fin 2023 et on peut anticiper d’atteindre 80% en 2030.

Enjeux et solutions : la réalité d’un fort taux de renouvelables variables

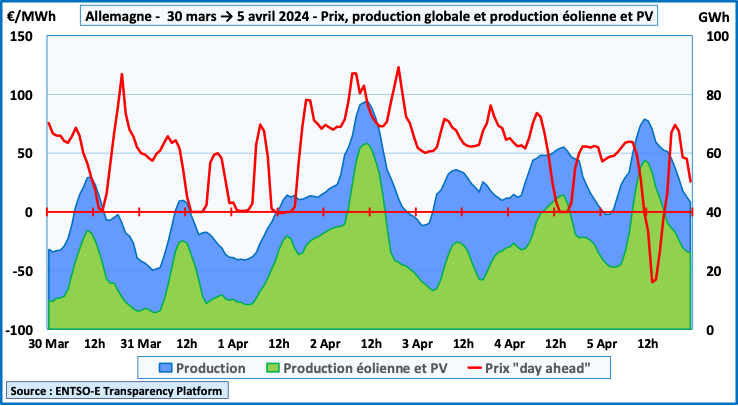

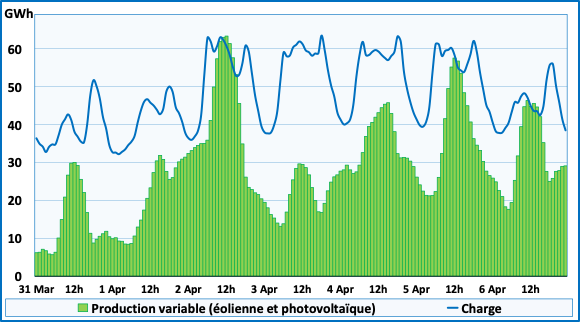

Pour illustrer concrètement les problèmes soulevés par l’évolution vers une électricité à fort taux de renouvelables et les solutions mises en place, nous avons choisi de présenter les indicateurs disponibles sur le fonctionnement du réseau électrique en Allemagne pendant la semaine du dimanche 31 mars au samedi 6 avril. Durant cette semaine les renouvelables variables ont contribué à 58,3% de la production électrique, supérieur au taux moyen de 40% en 2023 reflétant aussi leur progression continue.

Le signal prix

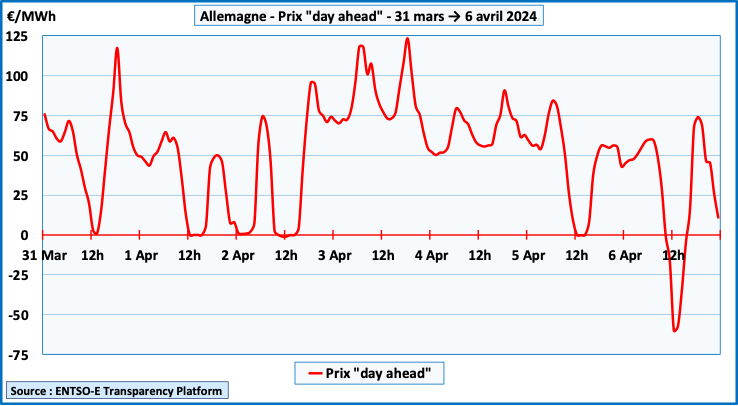

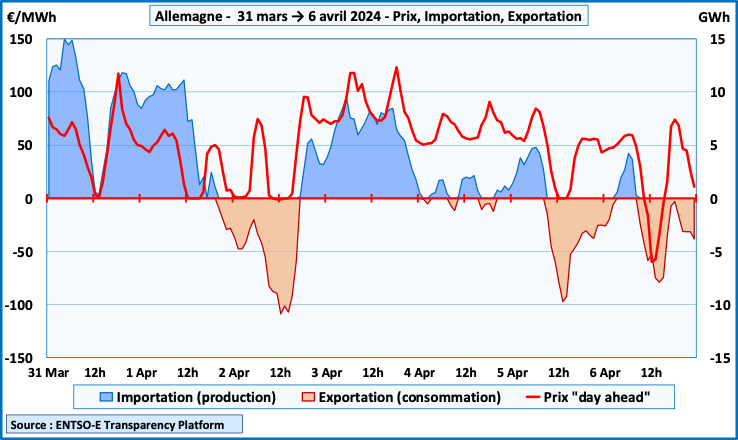

Le signal prix donné par le marché est essentiel pour que les consommateurs déplacent leur consommation vers les périodes de forte disponibilité et la réduisent lorsque l’offre est réduite. Le graphique des prix « day-ahead » pour l’Allemagne pour la semaine du 31 mars au 6 avril 2024 illustre les variations de prix.

Le prix moyen sur la semaine s’est établi à 51,5 €/MWh mais il a fluctué entre un maximum de 123,3 €/MWh et un prix négatif minimum de -60 €/MWh. Lorsque le prix est négatif, la demande (y compris via le stockage et les interconnections avec l’étranger) étant inférieure à l’offre, le consommateur est rémunéré par le producteur pour l’électricité absorbée dans la mesure où il a conclu un tarif flexible (petits consommateurs) ou s’il a acheté sur le marché (gros consommateurs industriels et opérateurs d’installations de stockage).

On observe que les prix nuls ou négatifs observés 5 jours de la semaine (échelle de gauche), essentiellement dans l’après-midi (axe de gauche) correspondent à des périodes à niveaux et proportions élevés de productions éolienne et solaire (échelle de droite). On notera cependant que si les gestionnaires de réseaux constatent dèjà, sous l’effet du signal prix, une flexibilité de la demande, notamment industrielle, les données relatives à cette flexibilité ne sont pas publiques.

Stockage

Le stockage est un deuxième levier de flexibilité. Il s’effectue lorsque la demande finale est faible ou l’offre très abondante avec un prix très faible, nul ou négatif. L’énergie stockée est réinjectée dans le réseau lorsque la demande finale est forte ou l’offre peu abondante et le prix élevé.

Le stockage s’est développé historiquement sous la forme de pompage-turbinage afin d’absorber la production nucléaire dans les périodes de faible demande, le coût fixe élevé et le coût variable faible du nucléaire incitant à ne pas moduler sa production. Fin 2023 la capacité de production des centrales de pompage de la zone UE+UK est de 47.500 MW et de 55.500 MW pour l’Europe entière, en croissance annuelle de 2% de 2015 à 2024). Les capacités de production se développent plus rapidement en Chine avec 51.000 MW fin 2023 en progression de 10% par rapport à fin 2022. Deux développements européens récents, en liaison avec le développement des renouvelables variables, méritent une attention particulière :

- au Portugal où les renouvelables ont représenté 72% du total de la production électrique en 2023 (39% pour l’éolien et le solaire) le barrage de Gouvaes, mis en service mi-2022, est une station de pompage-turbinage de 880 MW avec une capacité de stockage de plus de 21 GWh (près de 24 heures à pleine puissance). Son rôle sera déterminant pour rencontrer l’objectif de 85% de renouvelables dans la production d’électricité en 2030

- en Suisse, qui a pris un rôle important de « batterie » pour l’Europe et singulièrement l’Allemagne, le complexe de Nant-de-Drance, mis en service mi-2023, résulte de la transformation du barrage du Vieux-Emosson avec une puissance de 900 MW et une capacité de réserve de 18 GWh soit l’équivalent d’un réacteur nucléaire standard pendant 18 heures.

Le pompage-turbinage permet de stocker de grandes quantités d’énergie. Les contraintes sont cependant fortes : le nombre de sites potentiels est limité, les investissements élevés avec des durées de réalisation longues. Le coût de stockage est cependant relativement faible. Le complexe de Nant-de-Drance représente un investissement de 2 milliards € soit 111 €/kWh de capacité de stockage. Le complexe de Gouvaes a coûté 1,5 milliards € soit 71,4 €/kWh de capacité de stockage.

En 2023 les centrales de pompage-turbinage de la zone UE+3 (UK, Suisse, Norvège) ont produit 51,9 TWh soit l’équivalent de 7 réacteurs nucléaires standard, une partie de cette production étant toutefois de l’hydro-électricité classique certains barrages étant mixtes. Le rendement moyen du pompage-turbinage est d’environ 79%. A l’exception de la France, où le pompage-turbinage reste un outil de régulation du nucléaire, le pompage-turbinage est aujourd’hui essentiellement utilisé pour absorber les renouvelables variables lorsque leur production est élevée et restituer l’énergie lorsque leur production est faible.

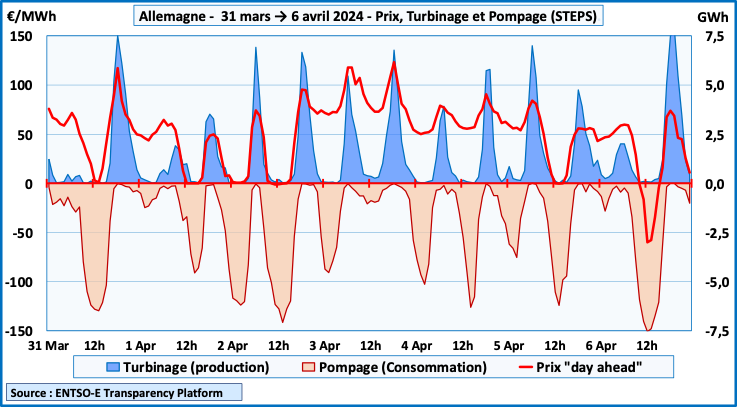

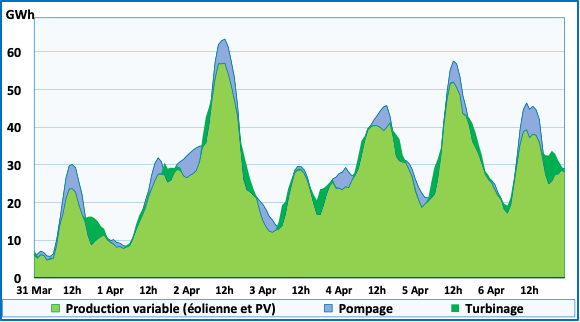

Le graphique du pompage-turbinage en Allemagne du 31 mars au 6 avril 2024 illustre le fonctionnement.

12 périodes de pompage plus ou moins intense (jusqu’à 7 GW de puissance) se déroulent dans des périodes où le prix est faible, nul ou négatif, l’après-midi (cumul de productions éolienne et photovoltaïque) et la nuit (faible demande). 12 périodes de turbinage (jusqu’à 7,5 GW soit l’équivalent de 7 réacteurs nucléaires) se déroulent dans des périodes de prix élevé (minimum 50 €/MWh) à très élevé (jusqu’à 120 €/MWh).

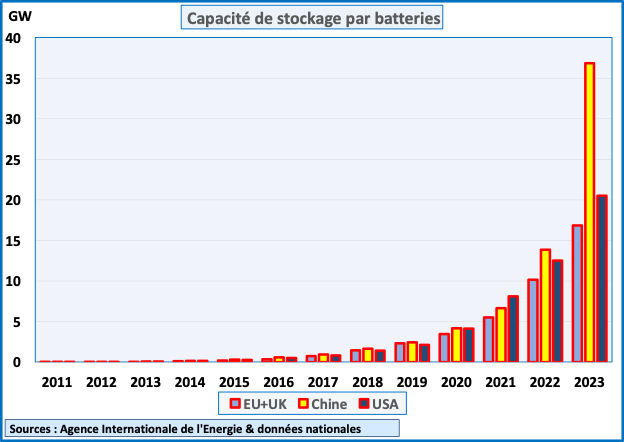

Les batteries centralisées et décentralisées se sont rajoutées récemment au pompage-turbinage comme outil de stockage. Dans le futur la possibilité de renvoyer au réseau l’électricité stockée dans les batteries des véhicules électriques (V2G) complètera ces premières formes. Le développement des batteries est récent comme le montre le graphique de l’évolution des capacités (en puissance) dans trois régions-clés du monde : UE+UK, Chine et USA.

Très faibles jusqu’en 2020 les capacités ont augmenté depuis de façon significative :

- la progression mondiale a été de 66% en 2022 et de 94% en 2023 pour un total, fin 2023, de 86 GW

- 53 GW (62%) sont des batteries centralisées et 33 GW (38%) des batteries décentralisées

- la progression est la plus rapide en Chine (+166% en 2023)

- en EU+UK la progression a été de 66% en 2023 pour un total, fin 2023, de 20,5 GW avec les développements les plus importantes en Allemagne (plus de 6 GW) et au Royaume-Uni (3,2 GW).

Ce développement rapide est facilité par la vitesse de réalisation (1 à 3 ans pour les installations industrielles, quelques mois pour les installations décentralisées) et la souplesse avec des tailles variables (de quelques kWh à 500 à 1.000 MWh). Le coût est cependant plus élevé que celui du pompage-turbinage : 150 à 300 €/kWh de capacité pour les installations industrielles et 400 à 600 €/kWh de capacité pour les installations résidentielles.

On anticipe une poursuite de l’accélération du développement des capacités de telle sorte que le stockage par batteries devrait dépasser celui par pompage-turbinage avant 2030 et ce en aussi bien en Chine qu’en Europe et aux USA.

Le profil d’utilisation des batteries centralisées est similaire à celui du pompage turbinage avec deux cycles quotidiens lorsque l’éolien et le solaire photovoltaïque sont tous deux présents. Les données de stockage et de décharge des batteries centralisées ne sont cependant pas encore publiés à ce jour par ENTSO-e. Quant au profil d’utilisation des batteries décentralisées, souvent associées au photovoltaïque elles se traduisent actuellement essentiellement par de la flexibilité dans la demande. Dans le futur la digitalisation devrait cependant conduire à leur intégration dans le pilotage de la demande et dans la fourniture de services de stabilité (fréquence et tension). On peut cependant illustrer l’impact des batteries sur la gestion de la charge avec un article du New-York Times : Giant Batteries Are Transforming the Way the U.S. Uses Electricity

Le rôle des interconnexions

Les interconnexions entre réseaux sont le troisième levier pour intégrer une forte proportion de renouvelables. Nous avons vu que plus l’aire géographique est large moins la variabilité des renouvelables est élevée. L’échange entre réseaux permet d’utiliser au mieux cette moindre variabilité et la complémentarité entre le soleil et le vent mais d’intégrer les profils différents de demande et de mutualiser les capacités de stockage.

Les interconnexions entre réseaux sont complétées par des connecteurs de grande capacité internes (comme les liaisons SüdOstLink et NordOstLink en Allemagne) et par des interconnecteurs reliant les zones de production d’éolien maritime à la terre ferme (comme le MOG en Belgique).

La plupart des inteconnexions développées jusqu’à présent sont en courant alternatif mais le recours au courant continu à très haute tension (HVDC) présente de nombreux avantages techniques (moins de pertes), économiques (moins de cuivre) et environnementaux (enterrement) pour les liaisons à grande distance et sous-marines.

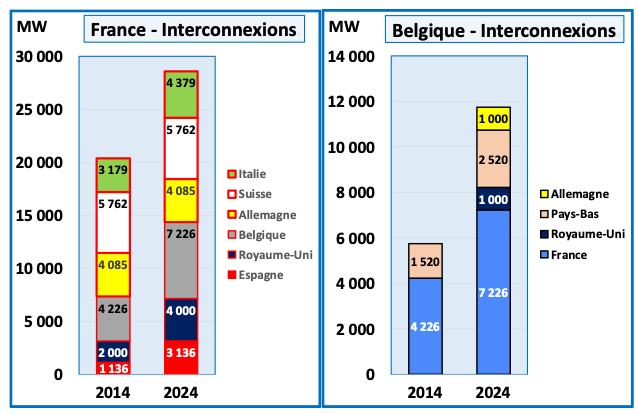

Le renforcement des interconnexions est illustré par le tableau synthétisant l’évolution de 2014 à 2024 des capacités maximales des interconnexions de la France et de la Belgique avec leurs voisins respectifs [2].

[2] Pour la précision de l’information, les capacités réelles sont inférieures du fait des contraintes internes des réseaux. C’est ainsi que la capacité de la France est, en 2024, d’environ 20.000 MW pour l’import et d’environ 25.000 GW pour l’export.

Des projets supplémentaires visent, à l’horizon 2030, à connecter la France à l’Irlande (Celtic Connector, 700 MW), à porter la capacité entre la France et l’Espagne à 5.000 MW (projet Golfe de Gascogne) et à augmenter la capacité entre la France et l’Allemagne par le remplacement des câbles existants par des câbles de plus grande capacité (HTLS – High temperature low slag) aussi utilisés pour l’augmentation de capacité France-Belgique mise en service en 2022. La Belgique prévoit, à l’horizon 2035, de nouvelles interconnexions avec l’Allemagne, le Royaume-Uni et le Danemark.

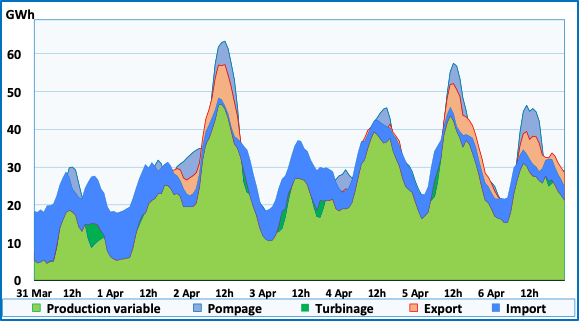

Le graphique de l’utilisation des exportations et importations de et vers l’Allemagne pour la période du 31 mars au 6 avril 2024 illustre l’utilisation des interconnexions pour l’intégration des renouvelables variables. Les exportations nettes se produisent quand les prix « day ahead » en Allemagne sont nuls ou négatifs sous l’effet de productions éolienne et photovoltaïque élevées. A l’inverse les importations nettes sont concentrées dans les périodes de prix élevés en Allemagne (forte demande et/ou faible productions éolienne et PV).

Les échanges avec l’Autriche et la Suisse (20% du total pour les 4 premiers mois de 2024) s’adossent massivement les capacités de pompage-turbinage de ces deux pays. Vis-à-vis de la France, l’Allemagne est redevenue importatrice nette du fait du retour du parc nucléaire à un haut taux d’activité (importation nette de 5,2 TWh, 19% du total des échanges). A l’inverse l’Allemagne est exportatrice nette vers la Pologne essentiellement durant les périodes de forte production de renouvelables variables (2,7 TWh , 10% du total des échanges).

Les interconnexions permettent donc de mutualiser et d’optimiser l’utilisation des éléctricités décarbonées renouvelables ou nucléaire. Elles permettent d’atténuer les conséquences des variations d’ensoleillement et de vent locales et de faciliter l’accès à un gisement plus important de sources de flexibilité (pompage-turbinage et batteries).

Le rapport de l’Institut Ember “Breaking borders: The future of Europe’s electricity is in interconnectors” met en évidence le rôle clé que joueront les interconnexions dans la poursuite du développement de la part des renouvelables dans la ptoduction électrique en Europe.

L’ajustement final : les capacités existantes et réserves opérationnelles

Les capacités de production classiques existantes (essentiellement au gaz) complétées par de nouvelles unités de pointe pilotables (également au gaz) restent indispensables pour assurer l’équilibre final entre l’offre et la demande. Le coût d’investissement de ces capacités est faible et le coût variable très élevé ce qui conduit à ne les utiliser qu’en dernier ressort : elles sont donc amenées à produire des proportions de plus en plus décroissantes d’électricité. Leur faible taux d’utilisation peut justifier, dans la perspective d’une optimisation du coût global du système, une rémunération pour la mise à disposition de capacité de réserve (CRM).

Dans l’avenir ces capacités de dernier ressort pourraient avoir recours à d’autres combustibles comme l’hydrogène dans la mesure où la production d’hydrogène réellement décarboné se ferait à coût compétitif.

En synthèse : de la production variable à l’équilibre du réseau

Allemagne : 31 mars au 6 avril 2024

GRAPHIQUE 1

Production éolienne et photovoltaïque

- la charge de la période : 8.209 GWh

- la production variable : 4.784 GWh

- elle a couvert 59% de la charge

- mais la variabilité est élevée

- et l’équilibre n’est pas assuré

GRAPHIQUE 2

Pompage-turbinage

- le pompage a consommé 344 GWh

- essentiellement pendant les pointes de production variable

- le turbinage a fourni 245 GWh

- essentiellement pendant les creux de production variable

- les batteries centralisées et décentralisées ont eu un rôle similaire mais les données de stockage et d’utilisation ne sont pas publique

GRAPHIQUE 3

Exportation-Importation

- l’exportation a consommé 769 GWh

- pendant les pointes de production variable

- l’importation a fourni 1.127 GWh

- essentiellement pendant les périodes de faible production variable

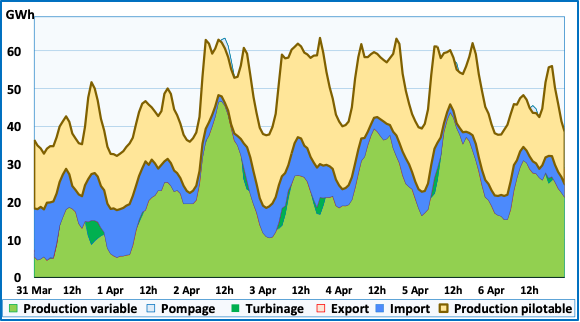

GRAPHIQUE 4

Production pilotable

- la production pilotable : 3.086 GWh

- elle a couvert 38% de la charge

- elle a assuré l’équilibre final avec la charge

Faisabilité économique : le coût complet du système électrique

La faisabilité économique d’un mix électrique 100% renouvelable nécessite un calcul économique rigoureux et basé sur des hypothèses objectives (donc non biaisées en faveur d’une ou d’une autre solution). Les choix relatifs au mix électrique relevant de la décision politique, la mise à disposition de l’information pertinente sur la faisabilité économique des scénarios possibles est donc essentielle.

Le coût complet du système électrique intégrant production, transport et distribution et moyens de flexibilité apporte une réponse globale à la question complétant et enrichissant utilement le LCOE (« Levelized Cost of Electricity »).

RTE, le gestionnaire français du réseau d’électricité, a effectué et publié en 2021 le rapport « Futurs énergétiques 2050 » présentant le coût complet des scénarios d’évolution du système électrique français. Ce travail complet et documenté, aux plans technique, économique et environnemental, permet un débat sain, sans a priori. En ce sens il se distingue de nombreux « travaux » basés sur « des calculs de coin de table » ou « on the back of an envelope » aboutissant à des solutions miracles simplistes mais hypothétiques.

Le rapport aborde avec rigueur tous les aspects de la problématique : consommation, production, mix électriques envisageables, interconnexions, sécurité d’approvisionnement, climat, hydrogène, réseaux, chiffrages économique et environnemental et ne laisse aucun sujet de côté. Un regret cependant : le potentiel de la digitalisation pour gérer la flexibilité est effleuré alors qu’elle est un outil essentiel pour passer d’un modèle où la production s’adapte à la demande à un modèle où la demande s’adapte à la production.

Conclusions principales de l’étude

Résumons-les ci-après :

- dans tous les cas la consommation d’énergie finale et primaire française va baisser fortement à l’horizon 2050-2060 (-40% de 2019 à 2050 pour l’énergie finale). Le découplage PIB-Energie est fort

- dans tous les cas l’électrification progressera fortement (de 25 % en 2019 à 55% en 2050)

- dans tous les cas le développement des renouvelables variables sera très important et ce d’autant plus que la France a pris un retard important en la matière sur les pays européens

- se passer rapidement (2030-2035) de tout ou partie du nucléaire existant n’est pas possible sauf à accepter une recarbonation de la production d’électricité. Lorsque la durée de vie des centrales existantes peut être portée à 60 ans, dans des conditions de sécurité, il est préférable économiquement de le faire. Le retard pris par la France dans le développement du renouvelable renforce la nécessité de prolonger la durée de vie des centrales nucléaires existantes

- dans tous les cas la transition peut se faire à un coût global acceptable mais le coût de l’électricité augmentera

- compte tenu des incertitudes existantes, les différences de coût global entre les différents scénarios se manifestent à partir de 2040 soit dans un horizon où les incertitudes ont le plus d’impact

- l’étude met en évidence, dans les hypothèses de base, un coût économique pour la société inférieur de 7% à 20% pour les scénarios à forte proportion nucléaire de nucléaire à l’horizon 2040-2060.

Quelques hypothèses de base biaisées

Quelques hypothèses de base retenues dans l’étude « Futurs énergétiques 2050 » posent question :

- pour les énergies renouvelables les hypothèses de coût sont confortées par les observations de marché disponibles et les études indépendantes, avec des incertitudes réduites

- pour la prolongation du nucléaire existant, l’incertitude sur les coûts est faible mais subsistent des incertitudes sur la possibilité, en terme de sécurité, de prolonger à 60 ans la durée de vie de toutes les centrales considérées

- pour le nouveau nucléaire, l’inexistence de référence de coût a conduit à ce que « RTE s’est appuyé sur les évaluations communiquées par les pouvoirs publics dans le cadre de la concertation et utilisées dans les travaux d’analyse des conditions de faisabilité d’un éventuel programme de construction de nouveaux réacteurs, dit « Nouveau nucléaire France » (NNF), conduits par l’administration. Ces projections sont élaborées à partir d’audits successifs réalisés, sous l’égide des pouvoirs publics, par des auditeurs différents sur les projections de coûts estimées par EDF.[3]». Le coût médian d’investissement des premiers réacteurs est de 5.500 €/kW avec une perspective de baisse à 4.700 €/kW en série. La lecture de la page du site « Financer le nouveau nucléaire français » met en évidence qu’une hypothèse supérieure à 6.500 €/kW devrait constituer un minimum. Les pouvoirs publics ont donc imposé à RTE une hypothèse de coût du nouveau nucléaire qui favorise celui-ci

- un coût du capital de 4% (taux d’actualisation) a été retenu comme hypothèse centrale. Ce coût de 4% est dans la fourchette base à très basse des coûts du capital utilisés par les organisations internationales et institutions privées effectuant des analyses reconnues de coût de l’électricité. L’AIE utilise 3% (coût du capital social), 7% (coût du capital des opérateurs de grande taille) et 10% (coût du capital dans un environnement à haut risque). La Banque Lazard utilise une fourchette de 4,2% à 10,0% avec un coût central de 7,7%. Le choix d’un taux bas favorise le nucléaire très intensif en dépenses d’investissement

- pour le timing du nouveau nucléaire le rapport se base sur la mise en service d’une première paire de réacteurs EPR2 en 2035 et de 8 à 16 EPR2 en 2050. Il apparaît dès maintenant qu’un tel timing ne pourra être rencontré.

[3] Rapport RTE « Futurs énergétiques 2050 », pages 456-457

Instrumentalisation politico-médiatique des résultats

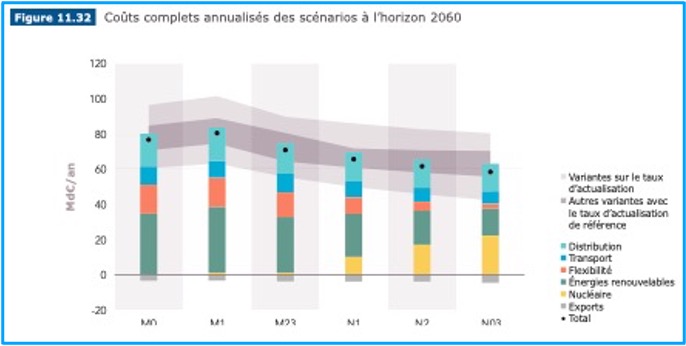

A sa publication le rapport a été salué pour sa qualité et fait l’objet de peu de controverses. Cependant, rapidement, un graphique[4] a été mis en évidence, en particulier sur les réseaux sociaux, montrant l’avantage économique pour les scénarios à forte proportion nucléaire, à l’horizon . . . 2060.

[4] Rapport RTE « Futurs énergétiques 2050 », page 505

Lorsque Emmanuel Macron a annoncé sa décision d’engager la construction de nouveaux EPR, le 9 novembre 2021, le graphique a été largement diffusé. La conclusion serait donc évidente : les scénarios nucléaires sont (beaucoup) moins chers ! C’est faire peu de cas des nuances du rapport RTE et des hypothèses de base biaisées. Le graphique met aussi en évidence, au travers des études de sensibilité (en grisé) dans lesquelles varient des hypothèses techniques ou économiques, que ces écarts sont susceptibles de se réduire voire de s’inverser.

Quelques recommandations pour une saine décision publique

L’approche du coût complet du système électrique fournit une base méthodologique sérieuse et rigoureuse pour éclairer la décision publique en matière de mix énergétique et électrique.

Pour que l’outil remplisse efficacement son rôle il est important :

- que les hypothèses de coût et d’utilisation ne soient pas biaisées et se basent sur les meilleures informations objectives disponibles

- il en est de même des hypothèses financières en particulier pour le taux d’actualisation qui doit correspondre au coût du capital normal pour un opérateur

- la tentation d’instrumentaliser les résultats (via les réseaux sociaux) et de rendre invisibles les finesses des études de sensibilité est très grande. Une saine décision publique sera celle qui évitera ces deux tentations.

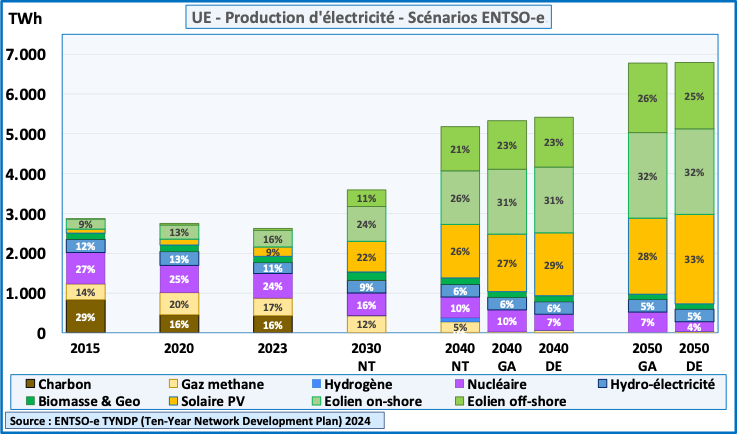

Quelles perspectives à long terme ? Le plan décennal de ENTSO-e

Les perspectives tracées par les gestionnaires de réseaux électriques au travers du TYNDP (Ten-Year Network Development Plan) réalisé périodiquement en vertu des règles européennes[4] par leur association, ENTSO-e, en collaboration avec l’association des gestionnaires de réseaux de gaz, ENTSO-g, donnent la meilleure à ce qu’est la faisabilité opérationnelle d’un réseau électrique européen largement basé sur les renouvelables variables.

Les perspectives de mix électrique à l’horizon 2040 et 2050 sont tracées dans trois scénarios :

- National Trends (NT) : ce scénario est aligné sur les scénarios définis par les Etats membres de l’UE cohérents avec les objectifs européens. Ils portent sur 2030 et 2040.

- Global Ambition (GA) : dans ce scénario la transition énergétique est pilotée au niveau européen, les énergies décarbonées centralisées sont développées fortement avec une priorité pour les technologies à large échelle (éolien off-shore, stockage centralisé) et l’intégration du nucléaire et de la capture du carbone.

- Distributed Energy (DE) : dans ce scénario la transition énergétique est pilotée nationalement et localement (prosumers), les énergies décarbonées décentralisées sont développées fortement avec une priorité pour les technologies décentralisées (PV, batteries décentralisées, smart charging) et un développement minime du nucléaire et de la capture du carbone.

Les scénarios GA et DE portent sur 2040 et sont étendus à 2050.

Le plan prévoit une croissance importante de la demande et de la production d’électricité découlant d’une électrification importante de la demande finale d’énergie (dans l’industrie, le transport avec les véhicules électriques et le chauffage avec la pompe à chaleur). Il prévoit dans tous les scénarios un doublement de la production d’électricité de 2023 à 2040 à mettre en regard avec le léger recul observé de 2010 à 2023. Une croissance plus lente pourrait être considérée comme possible. Les conclusions globales enterme d’évolution du mix électrique ne seraient cependant pas modifiées.

Le graphique ci-après reprend l’évolution du mix électrique de 2015 à 2050

Dès 2030 l’éolien et le solaire représenteront plus de 50% du mix électrique et le charbon devrait avoir disparu. A l’horizon 2040 le mix électrique anticipé pour l’UE s’établirait comme suit :

- renouvelables variables (éolien et solaire) : entre 70% et 83% selon les scénarios

- décarbonés pilotables (nucléaire, hydro-électrique, biomasse) : entre 19% et 16% selon les scénarios

- molécules (méthane, hydrogène) : entre 1% et 7% selon les scénarios

A l’horizon 2050 les renouvelables représenteraient plus de 80% du mix électrique dans les deux scénarios.

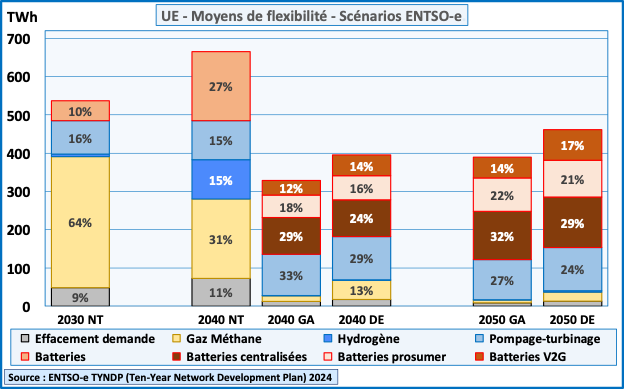

L’étude contient aussi les besoins de flexibilité pour assurer la stabilité du réseau où la production sera largement assurée par les renouvelables variables. Le graphique illustre la contribution des différents moyens de flexibilité dans les scénarios étudiés. Il intègre l’effacement de la demande (gros consommateurs acceptant de s’effacer lors d’un déséquilibre important offre-demande) mais pas le déplacement, sous l’effet du signal prix, de la demande vers les périodes de faible production et de forte demande.

Quelques constats méritent d’être soulignés :

- les besoins de flexibilité pour intégrer 70% à plus de 80% de renouvelables variables représentent en terme de volume d’électricité 7% à 15% du total de la production

- le stockage représente l’essentiel de la flexibilité et la part des batteries devient rapidement plus importante que celle du pompage turbinage

- à long terme les molécules (gaz méthane, hydrogène) alimentant des installations de pointe ont un rôle marginal même si dans les scénarios National Trends et Global Ambition elles jouent encore un rôle majeur ou significatif en 2040

- l’hydrogène ne joue un rôle significatif, à l’horizon 2040, que dans le scénario National Trends ce qui s’explique vraisemblablement par l’engouement qu’a connu l’hydrogène au début des années 2020, sans concrétisation depuis du fait du coût de la technologie.

En synthèse

1°) Les études techniques menées notamment par les gestionnaires de réseaux européens et leur association, ENTSO-e, montrent que la sécurité d’approvisionnement peut être assurée avec un mix électrique à très forte proportion de renouvelables variables

2°) L’intégration à proportion élevée de renouvelables variables exige des mesures de flexibilité importantes (ajustement de la demande à l’offre par le signal prix, moyens de stockage par pompage-turbinage et par batteries) et des mesures techniques visant à la stabilité de la fréquence et de la tension

3°) En 2023 les renouvelables variables (éolien et photovoltaïque) ont représenté 27,6% du mix électrique de l’UE+UK. En 2030cette part sera supérieure à 50%.

4°) L’étude de la faisabilité économique peut être effectuée en calculant le coût complet du système électrique. Elle requiert une très grande rigueur et objectivité dans la fixation des hypothèses (coût des différentes sources, conditions d’utilisation, taux d’actualisation) afin de ne pas biaiser les résultats

4°) Sur base des différents scénarios étudiés et publiés par ENTSO-e, la part des renouvelables variables dépassera 70% en 2040 et 80% en 2050

5°) Des sources pilotables décarbonées (nucléaire, hydro-électricité, biomasse) resteront cependant nécessaires dans le mix électrique (25% en 2030, 7% à 12% en 2050) pour assurer la stabilité du réseau.

6°) Les sources pilotable carbonées (centrales au gaz ou, éventuellement à l’hydrogène) disparaîtront progressivement (moins de 15% en 2030, moins de 1% en 2050)

7°) 100% renouvelables n’est donc pas possible mais une proportion très élevée (plus de 85%) atteignable

© Michel Allé

Mai 2024