« By 2030, total installed generation capacity of wind and solar power will reach above 1200 gigawatts »

China Action Plan for carbon dioxide peaking before 2030

Department of Resource Conservation and Environmental Protection

Updated October 27, 2021

Leader mondial longtemps sous estimé

Economie planifiée et développement des nouveaux renouvelables

L’économie chinoise est, nul ne l’ignore, très planifiée. Les plans quinquennaux se succèdent. Dès le 12ème plan quinquennal (2011-2015), le développement des nouveaux renouvelables y compris leur maîtrise industrielle étaient au cœur de la stratégie énergétique chinoise. Le 13ème plan quinquennal (2016-2020) avait assigné pour objectif à fin 2020 une capacité éolienne supérieure à 210 GWe (210.000 MWe) et une capacité solaire supérieure à 110 GWe (110.000 MWe). C’était ambitieux mais même si les objectifs étaient atteints les nouveaux renouvelables ne contribueraient qu’à moins de 7% du total de la production d’électricité à l’horizon 2020.

Dans le plan à long terme visant à plafonner les émissions de CO2 avant 2030 (China Action Plan for carbon dioxide peaking before 2030) les planificateurs étaient en 2021 bien plus ambitieux puisque les capacités éoliennes et solaires devaient, ensemble, quadrupler de 2020 à 2030.

Nous verrons que leurs plans ont été bouleversés par la réalité.

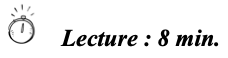

Accroissement des capacités installées : le tournant de 2023

Comme le montre le graphique de l’accroissement annuel des capacités éoliennes et photovoltaïques, c’est à partir de 2010 pour l’éolien et de 2016 pour le solaire qu’un développement significatif des nouveaux renouvelables est observable en Chine. Il est cependant resté modeste à l’échelle du pays et plus encore si on le met en relation avec le développement des capacités de production à partir du charbon. C’est ainsi que l’accroissement de capacité éolienne en 2010 est de 12.000 MWe ; pour le charbon c’est 53.000 MWe. En 2016 l’accroissement est plus équilibré : 42.800 MWe pour le charbon, 17.500 MWe pour l’éolien et 34.300 MWe pour le solaire.

Après un premier doublement en 2020, le vrai tournant est observé en 2023. C’est le résultat des efforts de planification pour l’éolien mais surtout de l’explosion du photovoltaïque hors de toute prévision des planificateurs. En effet le prix des panneaux a diminué de 50% du printemps à décembre 2023 sous l’effet de capacités de production excédant la demande. Fin 2023 la capacité mondiale de production de panneaux PV est estimée à 1.100 GWp soit 3 fois la demande en 2023 ! Cette surcapacité, essentiellement en Chine, a bien sûr un revers de la médaille : comme souvent dans les bulles et comme le vit largement l’industrie chinoise, une bonne partie des producteurs est largement non rentable avec des risques majeurs de défaut. Mais la compétitivité-prix du solaire photovoltaïque par rapport aux sources classiques de production classiques est bien présente et a induit cette explosion des investissements en Chine répartis en 2023 à 55% pour le PV industriel et à 45% pour le PV résidentiel.

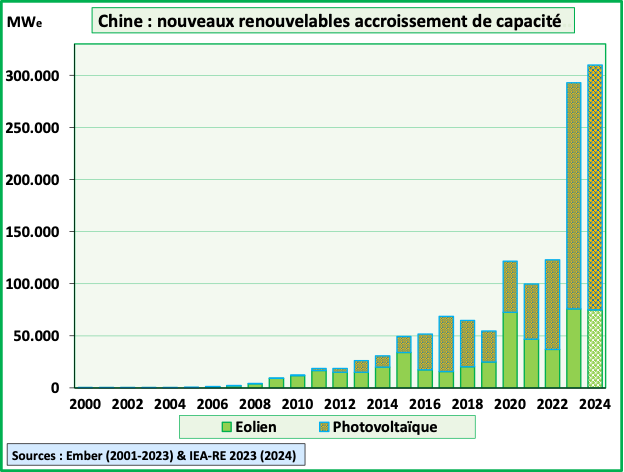

Capacités totales installées : les planificateurs dépassés

Le graphique des capacités installées éoliennes et photovoltaïques met en évidence que les objectifs du 13ème plan pour fin 2020 ont été largement dépassés.

Quant à l’objectif des planificateurs dans le China Action Plan for carbon dioxide peaking before 2030 d’octobre 2021, cité en exergue de cet article, de dépasser 1.200 gigawatts en 2030 il sera atteint . . . dès 2024 avec 6 ans d’avance.

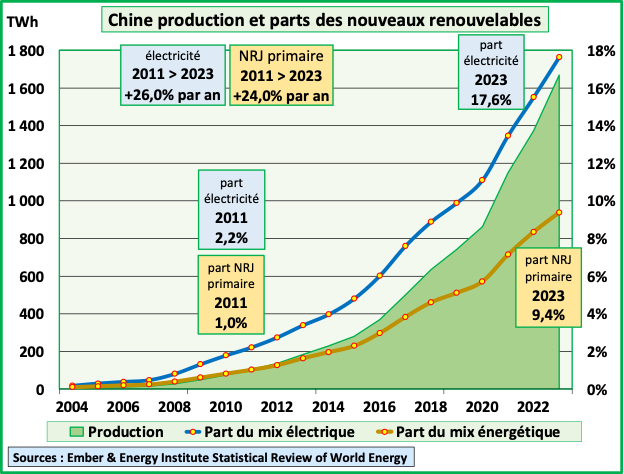

Une part rapidement croissante de la production électrique

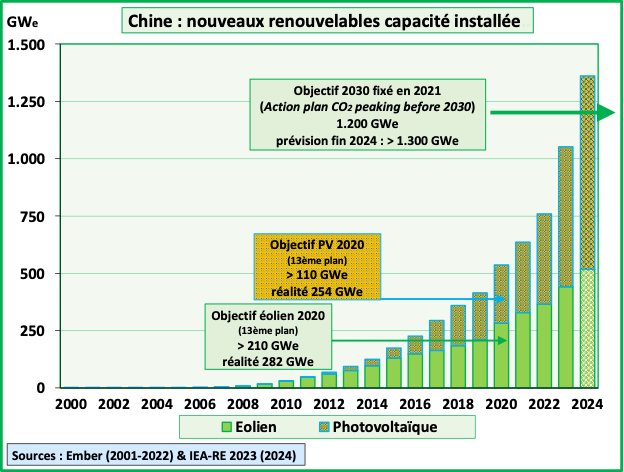

Analysons maintenant l’évolution de la production de l’éolien, du solaire PV et des autres nouveaux renouvelables jusqu’en 2023 (pour 2023 les données sont provisoires). On y a rajouté l’hydro-électricité dans la mesure où les 13ème et 14ème plans fixaient des objectifs de production pour l’ensemble des renouvelables. Le graphique met en évidence que la croissance de l’éolien et du solaire ont compensé une moindre croissance de l’hydro-électricité à partir de 2015.

L’objectif du 13ème plan de 1.904 TWh en 2020 a été dépassé dès 2019 et l’objectif du 14ème plan de 3.300 TWh en 2025 apparait atteignable dès 2024 au vu de l’augmentation des capacités observée en 2023 et prévue en 2024.

Un deuxième graphique met en évidence, pour les seuls nouveaux renouvelables, l’évolution de leur part dans la production électrique et dans le total de l’énergie primaire.

La part des nouveaux renouvelables dans le total de la production d’électricité a été portée à 17,6% en 2023. En y rajoutant l’hydro-électricité (13,2%) cela porte à 30,8% la part de tous les renouvelables. L’objectif du 14ème plan d’atteindre 33% en 2025 semble largement atteignable.

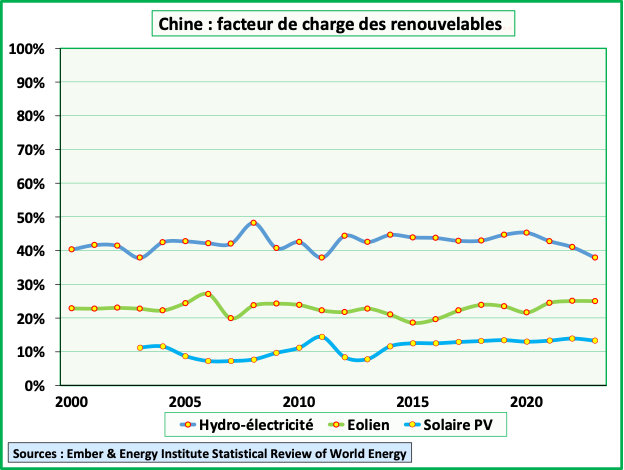

Des performances opérationnelles aux standards internationaux

Le facteur de charge (production effective divisée par la production maximale théorique en permanence) mesure la performance opérationnelle des renouvelables chinois. Avec plus de 40% pour l’hydro-électricité dans la longue durée, et des augmentations régulières pour l’éolien (25,0% en 2023) et le solaire photovoltaïque (13,9% en 2022 et 13,3% en 2023) les performances se situent aux standards internationaux.

La part des nouveaux renouvelables dans la production en progrès rapide

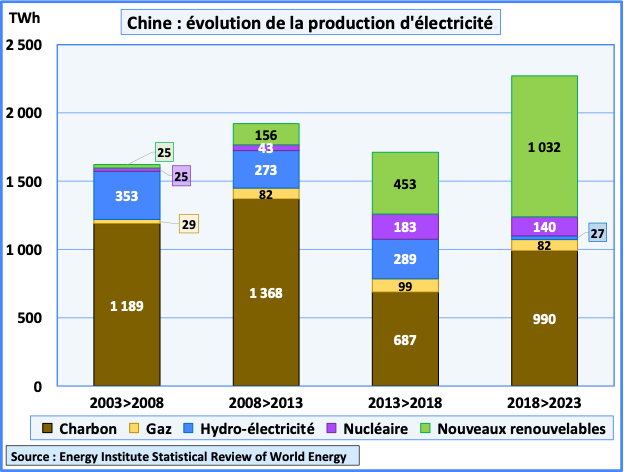

Examinons ensuite la contribution de chaque mode de production d’électricité à la croissance du total de la production, indicateur utilisé par les planificateurs chinois.

De 2008 à 2013 les nouveaux renouvelables contribuent pour 8,1% à la croissance de la production (71% pour le charbon et 14% pour l’hydro-électricité). De 2013 à 2013 la contribution monte à 26,5% (40% pour le charbon, et 17% pour l’hydro-électricité). Enfin de 2018 à 2023 la contribution des nouveaux renouvelables est de 45,4% (7,5 fois plus que le nucléaire) et celle du charbon de 43,6%.

L’objectif du 14ème plan est que 50% de la croissance de la production d’électricité soit assurée par les renouvelables (hydro-électricité comprise) de 2020 à 2025. Sur la période 2020 à 2023 cette part est de 41,2%. Compte tenu de l’augmentation des capacités éoliennes et solaires observée en 2023 et prévues en 2024 et en 2025, l’objectif semble encore atteignable.

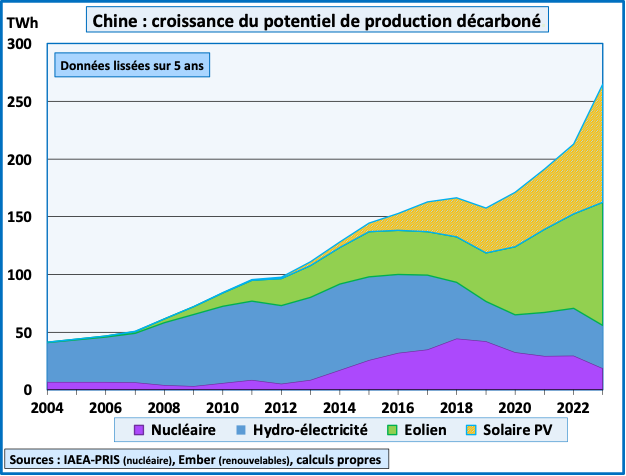

Et la croissance des capacités anticipe une accélération

Les investissements sont les meilleurs prédicteurs de l’évolution future. Il est donc utile de se pencher, pour toutes les sources décarbonées, sur le potentiel additionnel de production électrique (exprimé en TWh) ajouté chaque année. Les calculs ont été effectués sur base des données de capacités installées publiées par l’AIEA, Ember, l’AIE, et de la National Energy Agency chinoise (NEA). Les puissances ajoutées sont pondérées par le facteur de charge observé en Chine (moyenne sur 3 ans) pour déterminer la croissance du potentiel de production électrique. Pour lisser les variations annuelles, une moyenne sur 5 ans (correspondant à la durée des plans en Chine) a ensuite été effectuée.

Le graphique met en évidence l’accroissement rapide du potentiel de production d’électricité décarbonée. Celui-ci reste cependant inférieur à la croissance annuelle de la production d’électricité. L’année 2023 fait cependant exception : la moyenne lissée sur 5 ans de la croissance de la production d »électricité décarbonée atteint 268 TWh mais le chiffre de la seule année 2023 s’élève à 457 TWh.

Les nouveaux renouvelables représentaient, en moyenne lissée sur 5 ans, 3,5% de la croissance de production d’électricité en 2010 et 14,5% en 2015.

A partir de 2015 le niveau absolu de croissance et la part des nouveaux renouvelables dans l’augmentation globale de production s’accroît très rapidement : 25,2% pour la seule année 2019 mais 69,5% en 2023 (27,2% pour l’éolien et 42,3% pour le solaire photovoltaïque). En moyenne lissée sur 5 ans (2019-2023), la part des nouveaux renouvelables dans l’augmentation de production est de 45,6% et celle du nucléaire de 4,1% soit 11 fois moins que le la part combinée de l’éolien et du solaire.

© Michel Allé

Janvier 2024 – mis à jour en novembre 2024