Een diepe verslaving

Net als Engeland tijdens de industriële revolutie in de 18de eeuw, heeft China zijn buitengewone industriële revolutie aan het begin van de 21ste eeuw gebaseerd op steenkool.

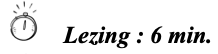

De grafiek van het primaire energiegebruik in China illustreert dit ondubbelzinnig. Het Chinese energiesysteem is altijd grotendeels gedomineerd door steenkool. In 1990 vertegenwoordigde steenkool 77% van de primaire energie, aangevuld met voornamelijk aardolie (15%) en waterkracht (5%). In 2000 was er weinig veranderd : het primaire energiegebruik was met 49% gestegen ten opzichte van 1990 (4,0% per jaar), waarbij steenkool nog steeds 70% vertegenwoordigde.

De economische explosie 2000-2011

De periode 2000-2011 is die van de industriële en economische explosie. China werd de fabriek van de wereld. Het BBP (in constante US$) verdrievoudigde (+ 10,5% per jaar), het energiegebruik steeg met een factor 2,65 (+ 9,3% per jaar) en het steenkoolgebruik met een factor 2,7 (+ 9,4% per jaar). In 2011 was steenkool nog steeds goed voor 70,7% van het primaire energiegebruik. En 78,3% van de elektriciteitsproductie was afkomstig van steenkool.

Het was bijna vanzelfsprekend om massaal op steenkool te vertrouwen : de grondstof is overvloedig aanwezig in het land, de winningskosten zijn laag en aangezien groei voorrang heeft op alle andere overwegingen, met name milieuoverwegingen, kon de impact in termen van vervuiling worden verwaarloosd. Een verregaande decentralisatie naar de provincies van de beslissingen over de winning van steenkool en de bouw van centrales die deze energiebron gebruiken, in combinatie met een verscherpte concurrentie tussen de provincies, zal de afhankelijkheid van steenkool nog vergroten.

Het begin van de veranderingen: 2011-2024

Hoewel de perceptie van de dominantie van steenkool blijft bestaan, markeert de periode 2011-2024 het begin van verschillende ommekeerpunten. Hoewel het totale primaire energiegebruik blijft stijgen (+ 56 %, ofwel + 3,5 % per jaar), is de groei van steenkool gematigder (+ 15,6 %, ofwel amper 1,1 % per jaar) en nemen nieuwe hernieuwbare energiebronnen (vermenigvuldigd met 17, ofwel + 24,4 % per jaar), nucleaire energie (vermenigvuldigd met 4,85 of +12,9% per jaar) en gas (vermenigvuldigd met 3,2 of +9,4% per jaar) hun aandeel in de energiemix vergroten. Ook de economische context is veranderd: de gemiddelde jaarlijkse groei bedraagt nog slechts 6,2% per jaar.

Elektriciteit en steenkool

De investeringen in kolencentrales blijven tot op heden enorm, aangezien de productiekosten van elektriciteit op basis van deze centrales concurrerend blijven, zelfs in vergelijking met nieuwe hernieuwbare energiebronnen.

De grafiek toont de evolutie van de productiecapaciteit van kolen-, wind-, fotovoltaïsche en kerncentrales. De informatie is aangevuld met een overzicht van de geleidelijke afname van het gebruik van kolencentrales aan de hand van hun belastingsfactor.

De grafiek laat zien dat steenkool tot 2015 een grote dominantie had. Aan het begin van de jaren 2000 nam de capaciteit langzaam toe en bereikte de belastingsfactor (rechteras) een maximum (meer dan 75%). Vanaf 2005 nam de capaciteit snel toe (verdubbeling in 7 jaar) en daalde de belastingsfactor tot 60%. Vanaf 2015 verloopt de toename van de capaciteit trager (+24% tussen 2015 en 2022), terwijl tegelijkertijd de capaciteit van zonne-, wind- en kernenergie toeneemt. Sinds 2015 ligt de belastingsfactor van kolencentrales tussen 50% en 60%.

De pers bericht regelmatig over nieuwe vergunningen die in China worden verleend voor kolencentrales. Zo vertegenwoordigt de totale capaciteit van nieuwe vergunningen in 2022 106 GWe en is er 50 GWe in aanbouw (meer dan 95% van de wereldwijd verleende vergunningen!). Deze trend zette zich voort met 106 GWe aan nieuwe vergunningen in 2023 en 66,7 GWe in 2024. Uit een gedetailleerde analyse blijkt dat de meeste projecten niet voldoen aan de doelstellingen van de centrale regering (in april 2021 kondigde president Xi Jinping aan dat nieuwe centraleprojecten “streng gecontroleerd” zouden worden): de vergunningen werden voornamelijk verleend in provincies die geen problemen hebben met de voorzieningszekerheid of behoefte hebben aan ondersteuning van hernieuwbare energie. Uit een grondige analyse blijkt ook dat veel vergunningen niet worden gerealiseerd of dat ze, wanneer ze wel worden gerealiseerd, meerdere oude en inefficiënte centrales vervangen. Daardoor is het totale geïnstalleerde vermogen in 2023 met slechts 46 GWe en in 2024 met slechts 28 GWe gestegen.

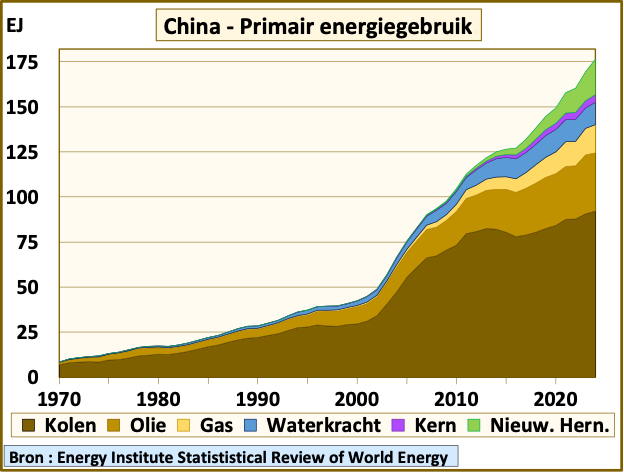

Energieverbruik per inwoner

Ook hier zegt een grafiek veel. Het primaire energigebruik per inwoner in China in 2024, uitgesplitst naar verschillende bronnen, wordt vergeleken met dat van de EU+VK, Noord-Amerika en de rest van de wereld.

De dominantie van steenkool in China springt in het oog, evenals het feit dat het energiegebruik per inwoner daar het wereldgemiddelde heeft overschreden en in 2024 het Europese niveau zal bereiken. Het steenkoolgebruik per inwoner is in China zeven keer zo hoog als in Europa (wat de snelle uitstap uit steenkool in Europa illustreert), meer dan drie keer zo hoog als het wereldgemiddelde en drie keer zo hoog als het gemiddelde per Noord-Amerikaan !

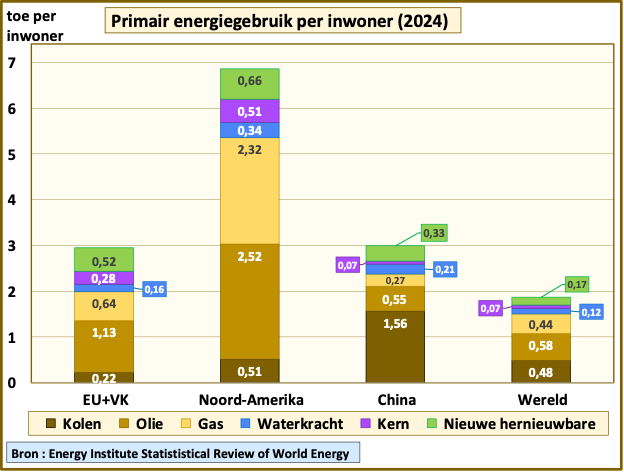

Een onevenwichtige energiemix

De Chinese energiemix is dus zeer onevenwichtig in vergelijking met de wereldwijde mix. Steenkool weegt er meer dan twee keer zo zwaar als in de rest van de wereld. En hoewel waterkracht en nieuwe hernieuwbare energiebronnen er (iets) zwaarder wegen dan in de rest van de wereld, is het gebruik van olie en gas er aanzienlijk minder belangrijk.

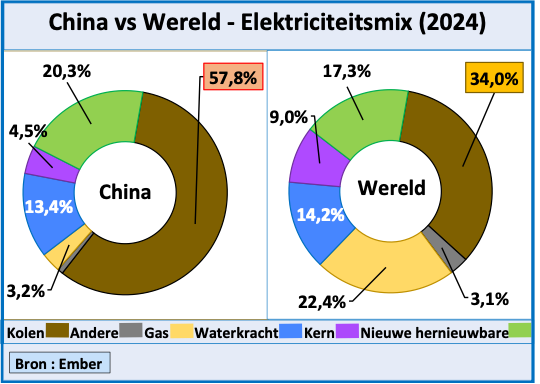

Een even onevenwichtige elektriciteitsmix

De Chinese elektriciteitsmix wordt logischerwijs ook gekenmerkt door de dominantie van steenkool. Het logische complement hiervan is de vrijwel volledige afwezigheid van aardgas (3,2% tegenover 22,4% gemiddeld wereldwijd). Nieuwe hernieuwbare energiebronnen wegen nu zwaarder dan het wereldgemiddelde, wat de snelle decarbonisatie van de elektriciteitsproductie in China illustreert. Waterkracht heeft een vrij gelijkaardig gewicht als het gemiddelde en kernenergie weegt half zo zwaar als wereldwijd, ondanks de leidende positie die China op dit gebied heeft verworven.

De ingezette dynamiek, in combinatie met een van de hoogste en snelst groeiende elektrificatiegraad van de eindenergie ter wereld, vormt een belangrijke troef voor de Chinese energietransitie. De snelle ontwikkeling van nieuwe hernieuwbare energiebronnen, zoals die momenteel wordt waargenomen, de voortzetting van de ontwikkeling van waterkracht en een mogelijke versnelling van de ontwikkeling van kernenergie bieden perspectieven voor een vermindering van het aandeel van steenkool en dus voor de decarbonisatie van elektriciteit en energie zonder een overgang naar aardgas.

© Michel Allé

Oktober 2025 (eerste editie december 2023)