Van een historisch paradigma naar een nieuwe paradigma

Het elektriciteitsnet in evenwicht houden

Historisch gezien is de stabiliteit van elektriciteitsnetten gebaseerd op het aanpassen van het aanbod, dat beheersbaar is, aan de vraag, die onbeheersbaar is. Dit is het paradigma waarin elke ingenieur is ondergedompeld.

Het is geen toeval dat toen ik nog een student bouwkunde was, mijn basiscursus over elektriciteitsvoorziening “Roterende machines en elektriciteitsnetten” heette. Een beetje wetenschap is hier op zijn plaats : de stabiliteit van elektriciteitsnetten is technisch altijd gebaseerd op de rotors van de wisselstroomdynamo’s in conventionele elektriciteitscentrales, die synchroon draaien op dezelfde frequentie, 50 Hertz (50 cycli per seconde) in Europa en in Azië en Afrika, en 60 Hertz in Noord-Amerika. Wanneer er een onbalans is tussen vraag en aanbod, wordt er druk uitgeoefend op de frequentie, naar beneden als de vraag groter is dan het aanbod en naar boven als het aanbod groter is dan de vraag. Roterende machines absorberen de onbalans op korte termijn dankzij hun inertie (kinetische energie opgeslagen in de draaiende rotor) en kortsluitvermogen (“system strength” in technische taal). Het evenwicht tussen vraag en aanbod moet snel worden hersteld door nieuwe capaciteit aan te spreken of bestaande capaciteit stil te leggen.

Historisch gezien zijn roterende machines dus de hoeksteen van de stabiliteit van het elektriciteitssysteem, vooral omdat ze autonoom synchroniseren en een netwerk tussen hen vormen. Dit staat bekend als “grid forming”. Het is eenvoudig te zien dat hoe groter het net is, hoe meer gesynchroniseerde machines er zijn en hoe stabieler het net is.

Terwijl hydro-elektriciteit gebaseerd is op synchrone roterende machines, kan hetzelfde niet gezegd worden van windenergie en fotovoltaïsche energie. Windturbines zijn niet-synchrone roterende machines, terwijl fotovoltaïsche panelen gelijkstroom produceren die door omvormers wordt omgezet in wisselstroom. Windparken en fotovoltaïsche installaties worden via stroomomvormers aangesloten op het elektriciteitsnet. Bij de huidige stand van de technologie dragen windenergie en fotovoltaïsche energie niet bij aan de traagheid en leveren ze dus een onvolledige bijdrage aan de stabiliteit van het elektriciteitsnet. We kunnen dus ook zien dat een elektriciteitsnet een bepaald aandeel wind- en fotovoltaïsch vermogen kan opnemen, maar dat er bij afwezigheid van andere maatregelen een risico op instabiliteit ontstaat wanneer het aandeel roterende machines in het net afneemt.

Deze overwegingen leidden er lange tijd toe dat “traditionele” elektriciens beweerden dat zelfs een beperkte integratie van nieuwe duurzame energiebronnen onmogelijk was en “onvermijdelijk” tot een stroomstoring zou leiden. De “intermittentie” van nieuwe duurzame energiebronnen maakte hun ontwikkeling onmogelijk. De technische literatuur, met name de Franse, (en mijn computer) staan vol met artikelen die deze onvermijdelijke black-out voorspellen.

De Duitse en Deense technische literatuur is veel evenwichtiger en concentreert zich op de oplossingen die moeten worden geïmplementeerd om het reële risico van instabiliteit als gevolg van een toename van het aandeel wind- en fotovoltaïsche zonne-energie zoveel mogelijk te beperken. Ze trekken ook lessen uit de weinige significante incidenten die zich hebben voorgedaan en die nooit of te nimmer alleen betrekking hadden op hernieuwbare energiebronnen : het Europese elektriciteitsnet werd op 8 januari 2021 in tweeën geknipt en op 9 augustus 2019 was er een regionale stroomstoring in het Verenigd Koninkrijk.

Wat betreft de ingenieurs die netwerken beheren met een hoog aandeel nieuwe hernieuwbare energiebronnen (Tennet of 50Hertz in Duitsland, National Grid in het Verenigd Koninkrijk, Energinet in Denemarken, Red Elétrica in Spanje) . . zij beheren dagelijks. Deze ingenieurs maken deel uit van de paradigmaverschuiving : de stabiliteit van elektriciteitsnetten is steeds meer gebaseerd op de aanpassing van de vraag, die gedeeltelijk beheersbaar is, aan het aanbod, dat steeds minder beheersbaar is.

Bevoorradingszekerheid en toereikendheid van hulpbronnen

Voorzieningszekerheid is de primaire verantwoordelijkheid van elektriciteitsnetbeheerders. De kern van hun missie is ervoor te zorgen dat er altijd voldoende bronnen zijn, in realtime, op korte termijn (“day ahead”), op middellange termijn (“winter ahead”) en op lange termijn.

Op lange termijn zorgen ze ervoor dat de vereiste opwekkingscapaciteit aanwezig is in lijn met de voorspelde veranderingen in de vraag. Op middellange termijn waarschuwen ze de overheidsinstanties als de te verwachten beschikbaarheid van de bestaande capaciteit niet de nodige marges biedt en leidt tot de zekerheid of het risico van het afschakelen van de belasting tijdens pieken in de vraag. Op korte termijn zorgen ze ervoor dat de nodige middelen beschikbaar zijn voor dag D+1. In real time roepen ze beschikbare capaciteit op (of onderbreken ze).

Historisch gezien was het kader nationaal en beperkt tot traditionele beheersbare opwekkingsbronnen, die vaak door één beheerder werden beheerd. Europese integratie (interconnecties), technologische ontwikkelingen (nieuwe hernieuwbare energiebronnen, opslag, digitalisering) en de overgang naar een marktsysteem (meerdere producenten, vraagintegratoren, leveranciers van stabiliteitsdiensten) hebben het kader ingrijpend veranderd en de veranderingen zijn nog niet voltooid.

We zullen zien hoe de continuïteit van de energievoorziening is gewaarborgd in het huidige stadium van ontwikkeling van nieuwe hernieuwbare energiebronnen, waarbij op Europees niveau gemiddeld meer dan 25% van de energievoorziening “intermitterend” is, en veel meer in landen met een hoog niveau van ontwikkeling van hernieuwbare energiebronnen (dagelijks tot 70% in Duitsland en 90% in Denemarken).

Wat betreft de capaciteit om een zeer hoog percentage hernieuwbare energie op jaarbasis te integreren in Europa (of elders in de wereld), een grote uitdaging voor de toekomst, wordt de lezer verwezen naar de pagina met de titel “100% hernieuwbare elektriciteit ?”.

Wind en zon: complementair, variabel maar voorspelbaar

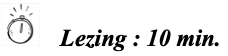

Het eerste dat moet worden opgemerkt is dat, over het algemeen en in Europa in het bijzonder, wind- en zonne-energie complementair zijn op jaarbasis, waarbij de windproductie aanzienlijk hoger is in de winter en de zonne-energieproductie hoger in de zomer. De grafiek van de wind- en zonneproductie in Spanje (genormaliseerd gemiddelde 2019-23 toegepast op de productie in 2023) illustreert dit.

Merk op dat hoe groter de geografische schaal, hoe duidelijker de complementariteit (meer wind in het noorden en meer zon in het zuiden).

De tweede opmerking betreft de terminologie: intermitterend of variabel ? De term intermitterend wordt door het Groot woordenboek der Nederlandse taal gedefinieerd als “met tussenpozen verschijnend of werkend”. Andere deskundigen spreken of “discontinu” of “onregelmatig”. Het lijkt niet relevant voor zonne- en windenergie op het niveau van een installatie (windpark, fotovoltaïsch park of fotovoltaïsche residentie) en nog meer op het niveau van het elektriciteitsnet. Zelfs in uitzonderlijke omstandigheden hebben windturbines vele minuten of zelfs enkele uren nodig om uit te schakelen. Op dezelfde manier zijn variaties in de output van fotovoltaïsche panelen zeer geleidelijk, behalve in het geval van zonsverduisteringen. Op netwerkniveau is de variabiliteit nog trager, gezien de geografische spreiding van de samengevoegde productie-eenheden.

De derde vaststelling is dat de voorspelbaarheid van wind- en zonne-energie toeneemt. Deze vooruitgang is in de eerste plaats gebaseerd op de aanzienlijke verbetering van de weersvoorspellingstools (NWP – Numerical Weather Projection), ook in hun fijnkorrelige geografische dimensie en met de juiste tijdsdimensie voor netwerkbeheer (1 uur, 12 uur, 24 en 48 uur). We kunnen dit allemaal zien bij consumententoepassingen. Professionele toepassingen zijn zelfs nog geavanceerder, ook al is hun betrouwbaarheid niet altijd perfect. Door het gebruik van kunstmatige intelligentie is het mogelijk om op basis van ‘deep learning’ weersvoorspellingstools voorspellingstools voor wind- en fotovoltaïsche productie te ontwikkelen op de schaal van de installatie, maar vooral op de schaal van het netwerk. Netwerkbeheerders kunnen zo anticiperen op de capaciteitsbehoeften voor de volgende dag (waardoor de day-aheadmarkt kan functioneren), reservecapaciteit plannen, potentiële netwerkcongestie beheren, enz. De voortdurende ontwikkeling van deze instrumenten zal essentieel zijn om nieuwe variabele hernieuwbare energiebronnen op een steeds grotere manier te kunnen integreren.

Interconnecties

Historisch gezien werden elektriciteitsnetten eerst lokaal en daarna nationaal ontwikkeld. Deze eerste evolutie vergrootte hun omvang. Vanaf de jaren 1950 ontwikkelde de interconnectie zich in Europa met de oprichting van de Unie voor de Coördinatie van de Productie en de Transmissie van Elektriciteit (UCPTE) in 1951 en de synchronisatie van de netwerken van acht landen rond Frankrijk en Duitsland in 1958. In de jaren 1990 werden interconnecties met Oost-Europa ontwikkeld en tegen 2023 zal het synchroon geïnterconnecteerde Europese netwerk zich uitstrekken van het Verenigd Koninkrijk tot Turkije en van Spanje tot Zweden. In tegenstelling tot Europa is er in Noord-Amerika geen integratie tot stand gebracht en blijven sommige grote staten, zoals Texas, geïsoleerd.

We hebben gezien dat het vergroten van de geografische omvang van het elektriciteitsnet verschillende voordelen heeft vanuit het oogpunt van de overgang naar nieuwe hernieuwbare energiebronnen:

- een betere stabiliteit: een groter netwerk heeft meer gesynchroniseerde roterende machines

- lokale weersvariaties die van invloed zijn op variabele productie beter uitvlakken

- beter profiteren van de geografische complementariteit tussen windenergie (in het noorden) en zonne-energie (in het zuiden)

Bovendien zijn interconnecties essentieel om elektriciteit te transporteren van gebieden met een hoog potentieel naar gebieden met een hoog verbruik : van de Oostzee naar Beieren of van de Noordzee naar de dichtbevolkte gebieden in Duitsland, de Benelux of Engeland.

De kaart van het Europese hoogspanningsnet, gepubliceerd door ENTSO-E, de opvolger van UCPTE, benadrukt de hoge mate van nationale en internationale interconnectie in het hart van Europa. Het terrestrische netwerk is voornamelijk ontwikkeld met behulp van wisselstroom (groen : 220.000 V, rood : 380.000 V), waarvoor voornamelijk bovengrondse lijnen nodig zijn. Meer recentelijk is het maritieme netwerk ontwikkeld met gelijkstroom, omdat de lijnen gemakkelijker ingegraven kunnen worden. Ingegraven gelijkstroom wordt ook gebruikt voor interconnecties over land (bijv. Frankrijk-Spanje of Frankrijk-Italië).

Het zal geen verrassing zijn om het grote aantal recente interconnecties op te merken naar regio’s met een hoge windenergieproductie en/of een sterk potentieel voor de ontwikkeling van offshore windenergie (Denemarken, Verenigd Koninkrijk, Oostzee).

Frankrijk en België zijn verbonden met al hun buren. De uitwisselingscapaciteit is bijzonder hoog voor Frankrijk, dat al lang exporteert : met Spanje 2.800 MW (2.200 MW in aanbouw), met Italië 4.450 MW, met het Verenigd Koninkrijk 4.000 MW (inclusief 1.000 MW via de Kanaaltunnel), en met België 3.000 MW, oplopend tot 6.000 MW begin 2022. België van zijn kant heeft Nemo naar het Verenigd Koninkrijk in 2019 (1.000 MW) en ALEGrO naar Duitsland in 2020 (1.000 MW) toegevoegd aan zijn bestaande interconnecties met Frankrijk en Nederland.

Bron: ENTSO-E

Wisselstroom: 220.000 V (groen), 380.000 V (rood) Gelijkstroom (paars)

Interconnecties, en met name de meest recente, zijn een belangrijke factor geweest bij de toenemende integratie van nieuwe hernieuwbare energiebronnen in de Europese elektriciteitsmix. De toekomstige ontwikkeling ervan zal essentieel zijn om deze toename voort te zetten.

Netwerkbeheer : de beschikbare hefbomen

Naast de goede voorspelbaarheid en uitwisselingscapaciteit die mogelijk worden gemaakt door interconnecties, moet er nog meer inzicht komen in de extra hefbomen die netbeheerders gebruiken om black-outs te voorkomen ondanks het groeiende aandeel van variabele productie.

Er zijn drie belangrijke hefbomen :

- reservecapaciteit

- opslag

- vragen om flexibiliteit en digitalisering.

Reservecapaciteit

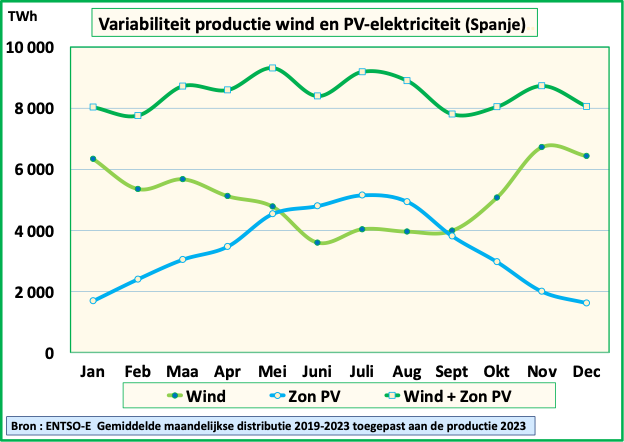

Een beetje technische en economische achtergrond is ook nuttig om het concept reservecapaciteit te begrijpen, maar vooral de kosten en het economische model ervan. In een elektriciteitssysteem wordt het aanbod aangepast aan de vraag door de opwekkingscapaciteit in te zetten in volgorde van de marginale productiekosten (“merit order“). Een grafiek illustreert dit principe duizend keer beter dan welke uitleg dan ook.

Bij het beheer van het elektriciteitssysteem wordt eerst een beroep gedaan op de capaciteit met de laagste marginale kosten: zonne- en windenergie (geen marginale kosten) worden het eerst gebruikt, gevolgd door kernenergie en hydro-elektriciteit (zeer lage marginale kosten), waarbij hydro-elektriciteit, die gemakkelijk te controleren en vaak beperkt is om hydrografische redenen, na kernenergie komt. Alleen als de vraag dat vereist, doen we een beroep op kolencentrales (als die er zijn) of gascentrales en in laatste instantie op gasturbines of oliecentrales. In een functionerende markt wordt de groothandelsprijs dan vastgesteld op de marginale kosten van de laatste centrale die wordt gebruikt om aan de vraag te voldoen.

Wanneer het aandeel van nieuwe hernieuwbare energiebronnen in de productie stijgt, daalt de elektriciteitsprijs (“ceteris paribus”), omdat elektriciteitscentrales met hoge marginale kosten (gas, kolen) worden vervangen door productie met nul marginale kosten (wind, zon). Gas- en, in sommige gevallen, kolengestookte centrales vormen dus reservecapaciteit die de stabiliteit van het elektriciteitsnet garandeert door opgeroepen te worden bij gebrek aan wind-, zon- of zelfs hydraulische reserves. Maar deze centrales zullen een beperkter aantal uren werken dan het geval zou zijn als er geen nieuwe hernieuwbare energiebronnen zouden zijn.

Daarom is het risico groot dat er niet meer in deze reservecapaciteit wordt geïnvesteerd. Daarom zetten netbeheerders Capaciteitsvergoedingsmechanismen (CRM’s) op, die inkomsten genereren voor deze faciliteiten, zelfs wanneer er geen productie is, en er zo voor zorgen dat de nodige reservecapaciteit beschikbaar is. Het mechanisme helpt de voorzieningszekerheid te garanderen en is daarom een indirecte kostenpost voor nieuwe hernieuwbare energiebronnen. Het is daarom belangrijk om ervoor te zorgen dat de totale kosten van het systeem (nieuwe hernieuwbare energiebronnen plus CRM) niet hoger zijn dan zonder deze energiebronnen het geval zou zijn.

Opslag

De opslag van elektriciteit is een andere hefboom om vraag en aanbod bij te sturen en de variabiliteit van nieuwe hernieuwbare energiebronnen te integreren. De meest voor de hand liggende oplossing is het gebruik van batterijen, die in de toekomst een steeds belangrijkere rol zullen spelen.

Maar dit is geen nieuw probleem: nucleaire opwekking is vaak moeilijk te controleren en de stabiliteit van de output rechtvaardigt al lang de behoefte aan opslagcapaciteit om productieoverschotten te absorberen. Historisch gezien waren waterkrachtcentrales met pompaccumulatie het eerste antwoord op deze behoefte. Ze bestaan uit bassins die zich op verschillende niveaus bevinden:

- wanneer de productie de vraag overstijgt, wordt water van het lager gelegen bekken naar het hoger gelegen bekken gepompt, waarbij de elektriciteit wordt verbruikt

- wanneer de vraag groter is dan de productie, wordt het water van het bovenste bekken naar het onderste bekken geturbineerd, waardoor elektriciteit wordt geproduceerd

Nogmaals, een diagram is beter dan een lange uitleg.

En een foto van de Belgische elektriciteitscentrale in Coo (1.080 MW gedurende 6 uur, of 6.480 MWh) geeft je een nog duidelijker idee.

Logischerwijs zijn het de bergachtige landen die pompaccumulatie het meest hebben ontwikkeld. Zwitserland (6.400 MW of 33% van de totale geïnstalleerde capaciteit) en Oostenrijk (20%) zijn de beste voorbeelden; deze capaciteit, gecombineerd met interconnecties, wordt nu op grote schaal gebruikt om de nieuwe hernieuwbare energiebronnen van hun buurlanden, met name Duitsland, te integreren. Landen die kernenergie op grote schaal hebben ontwikkeld, hebben ook een aanzienlijke capaciteit opgebouwd: 28.300 MW in Japan (met een zeer bergachtig profiel), Frankrijk (5.800 MW) en Spanje (8.000 MW).

In de toekomst zal batterijopslag (industrieel, residentieel en in elektrische voertuigen) essentieel zijn om de stabiliteit van het net te garanderen door meer variabele hernieuwbare energiebronnen te integreren. We bespreken dit in detail op de pagina “100% hernieuwbare elektriciteit ?“.

Flexibele vraag (en digitalisering)

Het afstemmen van de vraag naar elektriciteit op het aanbod heeft ook een lange geschiedenis.

Laten we eens naar Frankrijk kijken. In de jaren 1950 was de hydro-elektrische productie goed voor bijna 50% van het totaal en de stuwdammen produceerden vaak te veel elektriciteit voor de vraag. EDF tekende contracten met bepaalde industriële bedrijven (gieterijen, chemische industrie, enz.) voor tarieven voor het afschakelen van de belasting. Deze contracten zullen steeds vaker worden gebruikt, omdat ze industriële bedrijven de mogelijkheid geven elektriciteit tegen een lagere prijs te kopen, op voorwaarde dat ze zich ertoe verbinden geen elektriciteit te gebruiken wanneer EDF daarom vraagt (als alternatief kunnen ze elektriciteit tegen een zeer hoge prijs kopen!)

Het EJP-tarief (“Effacement Jour de Pointe”) is daarom op grote schaal op de markt gebracht voor bedrijven en vervolgens voor particulieren. Het zal des te noodzakelijker zijn omdat de massale ontwikkeling van directe elektrische verwarming (door Joule-effect in weerstanden) het probleem van pieken bij zeer koud weer kritiek zal maken. Onder het EJP-tarief profiteren klanten van een aanzienlijke tariefverlaging in ruil voor aanzienlijk hogere, zelfs prohibitieve tarieven op 22 dagen van het jaar, zoals besloten door EDF. Deze zogenaamde “rode” dagen worden de dag ervoor door EDF aangegeven zodat klanten zich kunnen voorbereiden om hun elektriciteitsverbruik te beperken.

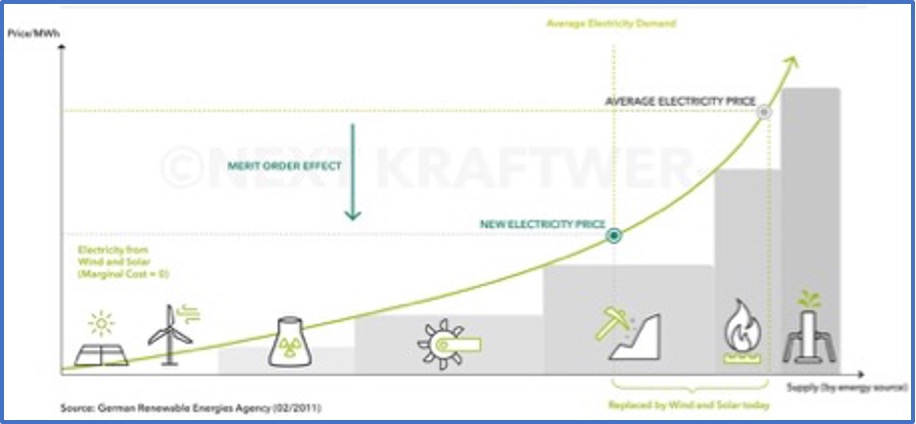

Een minder geavanceerde vorm van flexibiliteit is ook geïmplementeerd met het twee-uurtarief : op vaste tijdstippen op weekdagen is elektriciteit duurder dan ’s nachts op weekdagen en in het weekend. Het Belgische voorbeeld van een tariefrooster en een analoge elektriciteitsmeter illustreert het twee-uurtarief.

We zien de grenzen van deze flexibiliteitsmechanismen zodra hernieuwbare energie, die variabel maar voldoende voorspelbaar is, zich ontwikkelt.

De opkomst van de elektriciteitsmarkt heeft producenten en consumenten een prijssignaal gegeven dat uitzicht biedt op geavanceerde flexibiliteit. Terwijl een groot deel van de elektriciteit tussen producenten en consumenten wordt uitgewisseld via contracten met vaste prijzen op middellange of lange termijn, vindt de aanpassing tussen vraag en aanbod op korte termijn plaats via de spotmarkt. Elke middag worden er veilingen gehouden voor de komende 24 uur, gebaseerd op vraag- en aanbodvoorspellingen, en vervolgens wordt er vanaf 15.00 uur tot 5 minuten voor de leveringen een continue voorraadmarkt georganiseerd om het verbruik zo goed mogelijk op elkaar af te stemmen.

Het prijssignaal zal het dus mogelijk maken om het verbruik op een veel flexibelere manier te flexibiliseren dan via EJP-tarieven. Deze flexibiliteit wordt al op grote schaal gebruikt door fabrikanten die zijn aangesloten op het hoogspanningsnet, die rechtstreeks toegang hebben tot de groothandelsmarkt en hun eigen verantwoordelijkheid voor het balanceren van vraag en aanbod kunnen beheren. Van Arcelor Mittal tot Siemens en van Nobian (chemie) tot VPK (papier), de implementatie van flexibiliteits- en load shedding-oplossingen levert economische voordelen op voor fabrikanten, terwijl het helpt om hernieuwbare bronnen te integreren.

Voor huishoudens en kmo’s hangt de ontwikkeling van flexibiliteit nauw samen met twee factoren: toegang tot aantrekkelijke tariefformules (met aanzienlijke prijsverschillen) en de mogelijkheid om flexibiliteit te automatiseren: slimme meters en, meer in het algemeen, digitalisering openen enorme perspectieven. We komen hierop terug op de pagina “100% hernieuwbare elektriciteit ?“.

Curtailment

Eén groot risico moet nog worden aangepakt. Dit is wat in vaktaal bekend staat als ‘curtailment’ (inperking). De meest expliciete woorden in de Engelse taal hebben echter bijna altijd een Franse etymologische voorouder. En voor ‘curtailment’ is dat courtault, wat in het begin van de 17e eeuw “een paard waarvan de manen en oren zijn afgeknipt[1]” betekende.

Curtailment, toegepast op het elektriciteitsnetwerk, is het afsluiten of verminderen van de productie van een bron omdat de geproduceerde elektriciteit niet kan worden getransporteerd of gebruikt. Het doet zich voornamelijk voor wanneer het transmissie- of distributienetwerk niet in staat is om variabele hernieuwbare productie te absorberen. Congestie kan permanent zijn, omdat de ontwikkeling van het netwerk in de tijd niet is afgestemd op de ontwikkeling van hernieuwbare capaciteit, of tijdelijk, omdat er een lokaal onevenwicht is tussen productie en vraag. Het gevolg is een productieverlies dat de rentabiliteit van investeringen in wind- of zonne-energie vermindert.

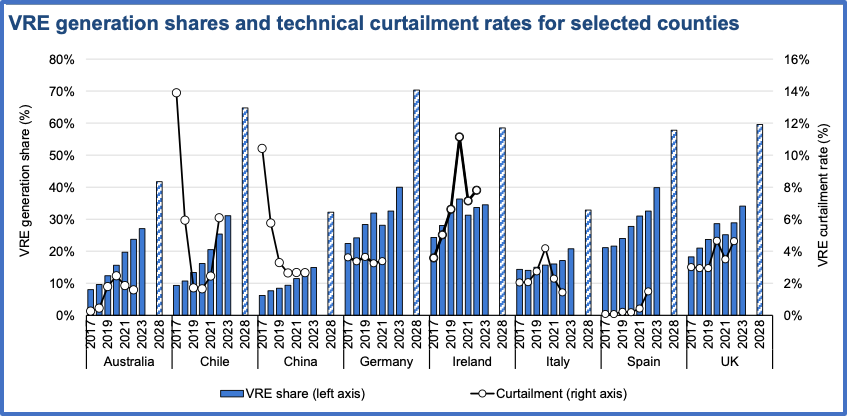

Logischerwijs neemt het risico van inperking toe naarmate het aandeel van variabele hernieuwbare energiebronnen in de elektriciteitsproductie toeneemt, tenzij er maatregelen worden genomen om dit te beperken. Het IEA houdt regelmatig toezicht op veranderingen in het inperkingspercentage, dat in de meeste landen meestal beperkt blijft tot tussen 1% en 4%. De studie “Renewables 2023” (IEA, januari 2024) bevat een verhelderende grafiek.

De linkerschaal toont het percentage variabele hernieuwbare energie (VRE, 2017-2023 en prognose in 2028) en de rechterschaal het curtailmentpercentage. In Duitsland en het VK, waar het aandeel variabele hernieuwbare energie meer dan 30% bedraagt, is het curtailmentpercentage niet hoger dan 4%, en in Spanje, waar het aandeel variabele hernieuwbare energie meer dan 40% bedraagt, blijft het inperkingspercentage minimaal (minder dan 2%). Opmerkelijk is de verbeterde prestatie in China (van meer dan 10% naar iets meer dan 2%) parallel met een verdubbeling van het aandeel van variabele hernieuwbare energiebronnen.

De eerste sleutel tot het beperken van inperking is het versterken van de netwerken en ze te plannen in lijn met de ontwikkeling van de opwekkingscapaciteit. Het geval van Duitsland illustreert de risico’s van een late ontwikkeling van verbindingen. De gelijkstroomverbindingen “SüdOstLink” (Oostzee-Beieren, 275 km, 4.000 MW, 5 miljard euro) en “SüdLink” (Noordzee-Zuid-Duitsland, 700 km, 4.000 MW, 11 miljard euro) hebben vertraging opgelopen bij de uitvoering. De opleveringsdata zijn uitgesteld: aanvankelijk gepland voor 2022, zijn ze nu respectievelijk eind 2023, 2027 en 2028. De vertraging zal resulteren in een toename van de inperking van de offshore en onshore windproductie in Noord-Duitsland.

Een tweede sleutel is de geografische afstemming van stimuleringsmaatregelen, die bestaat uit het geografisch moduleren van feed-in tarieven of andere financiële stimuleringsmaatregelen op basis van het risico op inperking. Dit is wat China heeft gedaan om het fenomeen tussen 2017 en 2022 drastisch te verminderen.

[1] Jean Nicot: Thresor de la langue française (1606)

© Michel Allé

Februari 2024