Ce que la théorie financière et la logique nous apprennent

Le coût du capital : définition et taux de référence

S’agissant d’investissements de longue à très longue durée de vie (25 à 40, voire 60 ans) le choix du coût moyen du capital a une influence très importante sur le coût global calculé pour le système et sur le classement des technologies. En effet, au plus le coût du capital, qui va être utilisé comme taux d’actualisation, est élevé au plus le poids des investissements lourds pèse par rapport aux coûts d’exploitation futurs.

Le choix du coût du capital fait logiquement l’objet de réflexions et de discussions qui ne sont en général pas exempte d’arrière-pensées. La base financière pour son calcul est le coût moyen pondéré du capital (en anglais Weighted Average Cost of Capital ou WACC):

où :

- D est la dette allouée au projet

- E est le capital (fonds propres) alloué au projet

- Kd est le coût de la dette (taux d’intérêt)

- Ke est le coût des fonds propres (rendement attendu par l’investisseur en capital)

La formule peut en outre être judicieusement complétée en ajoutant les effets fiscaux :

où :

- t est le taux de l’impôt des sociétés.

Le choix du coût du capital fait logiquement l’objet de réflexions et de discussions qui ne sont en général pas exempte d’arrières-pensées.

Si on considère un coût des fonds propres entre 10 et 12% (activité établie à risques moyens), un coût de la dette de 4 à 5% (taux moyen de long terme pour de grandes entreprises raisonnablement endettées), un rapport dette/fonds propres de 50/50 et un taux d’impôt de 30% le taux moyen du capital est de l’ordre de 7%.

Le coût du capital : les standards utilisés pour l’énergie

Ce coût de 7% se situe au milieu de la fourchette des taux utilisés par les organisations internationales et institution privée effectuant des analyses reconnues de coût de l’énergie. C’est ainsi que :

- l’Agence Internationale de l’énergie (AIE) utilise 3% (coût du capital social), 7% (coût du capital, après impôt, des opérateurs de grande taille) et 10% (coût du capital, après impôt, dans un environnement à haut risque) [1] ;

- l’Agence Internationale des énergies renouvelables (IRENA) utilise 7,5% dans les pays de l’OCDE et la Chine et 10% dans le reste du monde ;

- la Banque Lazard utilise une fourchette de 4,2% à 10,0% avec un coût central du capital, après impôt, de 7,7%.

[1] “The EGC 2020 edition uses a 3% discount rate (corresponding approximately to the “social cost of capital”), a 7% discount rate (corresponding approximately to the cost of capital of a large utility in a deregulated or restructured market), and a 10% discount rate (corresponding approximately to cost of capital in an environment with relatively higher risks).”

Y-a-t’il des arguments pour utiliser un taux plus bas ?

Il existe, où plutôt il a existé jusqu’il y a peu, quelques arguments pour utiliser un taux plus bas :

- l’urgence climatique impose de faire maintenant les investissements massifs nécessaires pour la décarbonation de l’énergie. Utiliser un taux bas revient à favoriser les générations futures ;

- les taux sans risque (emprunts d’états) étaient, jusqu’au début 2022, à un niveau historiquement faible depuis plusieurs années ;

- et, dans la foulée, les taux d’intérêt à long terme permettant de financer les investissements l’étaient aussi.

On perçoit que seul le premier argument est pérenne et que baser des décisions à très long terme sur des taux temporairement bas est trompeur.

Pourquoi préférer utiliser des taux bas ?

Le remarquable rapport du gestionnaire de réseau électrique français, RTE, sur les Futurs énergétiques 2050 illustre à merveille les raisons ou les arrières-pensées qui poussent à utiliser des taux bas.

Le rapport indique que « la méthode utilisée par RTE dans l’analyse économique, présentée et discutée en concertation, consiste à évaluer le coût des scénarios du point de vue des acteurs du secteur électrique, en intégrant la composante de financement portée par les acteurs privés qui développent et exploitent les infrastructures.[2]».

Le choix du coût du capital utilisé a manifestement fait l’objet de discussions complexes intégrant notamment l’impact des mécanismes d’achat à prix garanti des énergies renouvelables et l’annonce par l’Etat français d’un soutien financier public en cas de relance du nucléaire (mais pas de soutien financier public à l’investissement dans les énergies renouvelables). Tant et si bien que le rapport indique, in fine : « Finalement, en l’absence de consensus sur l’évolution du coût du capital des différentes technologies et au vu des incertitudes sur l’évolution du cadre de régulation et de financement des actifs de production d’électricité, RTE propose de considérer différentes variantes sur le coût du capital des différents actifs dans la fourchette [1 %-7 %] avec, dans le cas de référence, une hypothèse de coût du capital de 4 % uniforme pour toutes les technologies.3». Pour la précision ce coût du capital s’entend hors impôt, le taux après impôt étant inférieur de l’ordre de 0,5%.

Le milieu de la fourchette retenue par RTE (coût moyen du capital de 3,5% ou 4,0% hors impôt) est tout au bas de la fourchette des taux utilisés par les organisations internationales et institution privée.

On doit donc s’interroger sur le fait de savoir si « du point de vue des acteurs du secteur électrique » qui auront à prendre la maîtrise des investissements envisagés ce coût du capital de 3,5% ou 4,0%est acceptable pour prendre ces décisions. Autrement dit les acteurs du secteur électrique sont-ils prêts à investir avec un coût moyen du capital de 4% ? Comme on le verra plus loin, poser la question est y répondre.

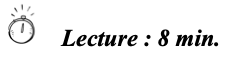

La figure 11.2[3] du rapport RTE lui-même illustre la conséquence du choix d’un taux bas sur la comparaison entre les technologies :

Que montre en effet ce graphique ? A gauche, pour une technologie de longue durée de vie et lourde en investissement, ici 4.000 €/kW, l’augmentation du coût du capital renchérit considérablement le coût du MWh produit (ici +80% lorsque le coût du capital passe de 1% à 7%). Par contre, à droite, pour une technologie de moins longue durée de vie et moins lourde en investissement, ici 2.000 €/kW, l’augmentation du coût du capital renchérit beaucoup moins le coût du MWh produit (ici +40% lorsque le coût du capital passe de 1% à 7%). Si l’on se réfère d’une part au nucléaire (6.000 €/kW au minimum) et d’autre part au PV et à l’éolien classique (entre 750 €/kW et 2.600 €/kW), on mesure le biais significatif en faveur du nucléaire auquel conduit le choix d’un coût du capital de référence à 4%.

Le choix d’un coût moyen du capital inférieur aux hypothèses généralement retenues au plan international (4% contre 7% à 8%) favorise dans la comparaison la technologie la plus intense en capital par rapport aux technologies requérant des investissements moins lourds et introduit donc un biais en faveur du nouveau nucléaire.

[2] Rapport RTE « Futurs énergétiques 2050 », page 451

[3] Rapport RTE « Futurs énergétiques 2050 », page 452

Un même coût du capital pour toutes les technologies ?

Afin d’éviter de biaiser l’analyse il semble logique d’utiliser le même coût du capital pour toutes les technologies. C’est l’approche que nous suivons en règle générale.

On peut cependant raffiner l’analyse et, en se référant à la théorie financière, s’interroger sur les faits qui pourraient conduite à utiliser des taux différents. Comme l’enseigne la théorie financière, le coût du capital pour une technologie ou un projet donné dépend du taux sans risque et d’une prime de risque générale de marché pondérée par un coefficient « bêta » (b) reflétant le risque spécifique de la technologie du projet.

En retenant un coût du capital uniforme l’hypothèse est faite que les risques des différentes technologies étaient identiques. Or, comme, à l’analyse, ces risques sont, en 2023, différents :

- le photovoltaïque, l’éolien terrestre et l’éolien maritime posé sont aujourd’hui des technologies éprouvées, produites et opérées à large échelle, le risque principal pour l’opérateur étant celui de disponibilité (technique et liée à la météo) ;

- le nouveau nucléaire envisagé n’existe pas aujourd’hui, son ingénierie détaillée doit encore être réalisée et certains choix techniques validés en terme de sûreté. Des surcoûts considérables ont été actés sur les prototypes EPR en construction en Europe (Flamanville, Olkiluoto en Finlande et Hinkley Point C au Royaume-Uni) tout comme sur les deux tranches opérationnelles en Chine (Taishan). Les incertitudes de coût subsisteront encore pendant une longue période ;

- une situation intermédiaire de risque peut être identifiée pour l’éolien maritime flottant mais les incertitudes devraient être levées à plus court terme (5 ans) ;

- enfin, le risque sur le coût de la flexibilité par recours à l’hydrogène vert est également très élevé, les technologies d’électrolyse et de piles à combustible étant maîtrisées mais la baisse de coût et, surtout, son horizon de temps restent incertains.

Une réflexion affinée conduirait donc :

- à retenir le taux de référence pour les énergies renouvelables matures ;

- à utiliser un taux plus élevé pour l’éolien maritime flottant ;

- à adopter un taux significativement plus élevé pour la flexibilité par l’hydrogène vert et le nouveau nucléaire, avec, vraisemblablement le taux le plus élevé pour cette dernière technologie.

Les acteurs de marché ne s’y sont pas trompés. C’est ainsi que dans les appels d’offre européens éoliens et solaires de 2022 et 2023 selon le mécanisme de « Contract for Difference[4] » par lequel un prix fixe de vente au MWh est garanti sur la durée du projet, le coût moyen du capital (après impôt) constaté se situe entre 5% et 6%. Le seul projet de nouveau nucléaire pour lequel une indication du cout moyen du capital, avec garantie de prix fixe de vente pour l’opérateur, est connue est celui de Hinkley Point C (EDF) : ce coût est de 9%[5]. Mais l’histoire récente a montré que les risques ne sont jamais absents : la remontée rapide du coût d’investissement dans l’éolien en mer a augmenté considérablement les risques et conduit, aux Etats-Unis, à des retraits de projets soumissionnés à des coûts du capital qui s’étaient situés à 5 à 6% !

[4] Dans ces contrats l’opérateur soumissionne sur base d’un prix fixe et la puissance publique garantit ce prix si les prix de marché sont plus faibles mais récupère l’excédent si les prix de marché sont plus élevés.

[5] Source : National Audit Office, « Hinckley Point C », 23 juin 2017

En synthèse

La logique économique doit conduire à utiliser un coût du capital dans des fourchettes dont le milieu se situe aux alentours de 7%.

Utiliser un taux moyen significativement plus bas (p.ex. 4%) introduit un biais en faveur des technologies les plus intensives en capital, à savoir le nouveau nucléaire.

La prudence conduit à utiliser le même coût du capital pour toutes les technologies. Compte tenu des incertitudes technologiques et de coût, un taux, pour le nouveau nucléaire, supérieur de 2% à 3% à celui des énergies renouvelables matures (éolien, solaire) peut se justifier pour refléter mieux la maturité relative des technologies. L’éolien maritime flottant et la flexibilité par l’hydrogène vert étant aussi moins matures doivent alors aussi se voir appliquer des taux plus élevés.

© Michel Allé

Décembre 2023